Bank-Tracking durch ZK stoppen – Ein revolutionärer Schritt in Sachen Finanzdatenschutz

In einer Zeit, in der digitale Spuren allgegenwärtig sind, ist der Schutz der finanziellen Privatsphäre für Privatpersonen und Institutionen gleichermaßen von größter Bedeutung. Traditionelle Bankensysteme lassen Nutzer trotz ihrer vielen Fortschritte oft anfällig für Tracking und Datenlecks. Hier kommt die ZK-Technologie ins Spiel – eine bahnbrechende Innovation, die das Potenzial hat, den Umgang mit finanzieller Privatsphäre zu revolutionieren.

Die aktuelle Landschaft verstehen

Das heutige Bankwesen steht unter ständiger Beobachtung von Hackern und Cyberkriminellen. Bei jeder Online-Transaktion werden sensible Daten erfasst und analysiert, wodurch Spuren entstehen, die ausgenutzt werden können. Banken setzen verschiedene Methoden ein, um das Nutzerverhalten zu verfolgen, oft ohne ausdrückliche Einwilligung, was ethische und datenschutzrechtliche Bedenken aufwirft. Die Herausforderung besteht darin, den Bedarf an Daten zur Verbesserung der Servicequalität mit dem Gebot des Schutzes persönlicher Daten in Einklang zu bringen.

Die Feinheiten der ZK-Technologie

Kernstück dieser Revolution ist der Zero-Knowledge-Beweis (ZKP), ein kryptografisches Protokoll, das es einer Partei ermöglicht, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Im Bankwesen kann die ZK-Technologie genutzt werden, um die Vertraulichkeit der Finanztransaktionen der Nutzer zu gewährleisten und gleichzeitig die notwendigen Bankprozesse zu ermöglichen.

So funktioniert die ZK-Technologie

Die ZK-Technologie basiert auf dem Prinzip, Wissen nachzuweisen, ohne es preiszugeben. Wenn Sie beispielsweise Ihre Identität bei einer Transaktion mit ZK verifizieren, müssen Sie Ihre persönlichen Daten nicht an die Bank weitergeben. Stattdessen liefern Sie einen kryptografischen Nachweis, der Ihre Identität sicher bestätigt. Dieser Nachweis wird von der Bank geprüft, ohne dass diese Einblick in Ihre tatsächlichen Daten erhält.

Schlüsselkomponenten der ZK-Technologie im Bankwesen

Zero-Knowledge-Beweise (ZKPs): ZKPs sind das grundlegende Element der Zero-Knowledge-Technologie. Sie ermöglichen es einer Partei, zu beweisen, dass sie einen Wert kennt, ohne diesen Wert preiszugeben. Im Bankwesen bedeutet dies die Verifizierung von Transaktionen, ohne sensible Daten offenzulegen.

Homomorphe Verschlüsselung: Diese Verschlüsselungsart ermöglicht Berechnungen mit verschlüsselten Daten, ohne diese vorher entschlüsseln zu müssen. Sie ist ein leistungsstarkes Werkzeug zur Sicherung von Transaktionen und gewährleistet, dass Daten auch während der Verarbeitung verschlüsselt bleiben.

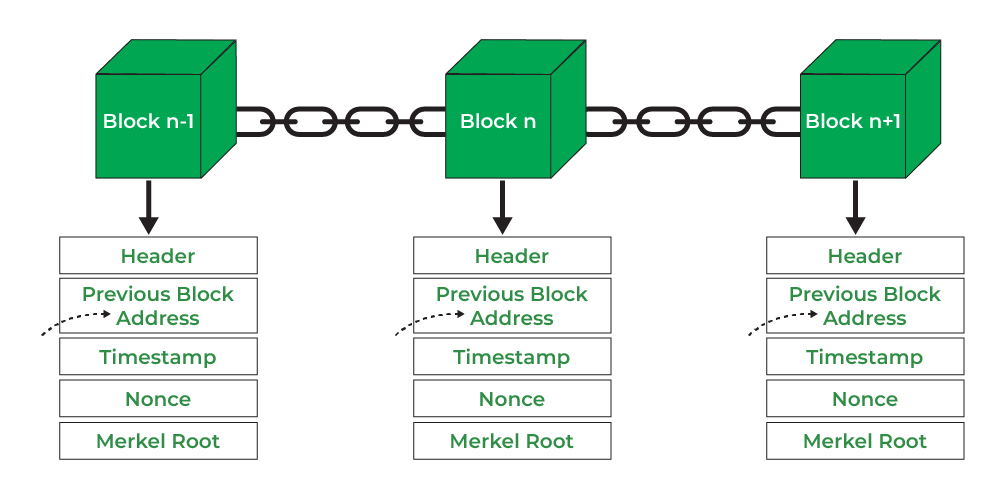

Smart Contracts: Durch die Integration in die Blockchain können Smart Contracts ZK-fähige Transaktionen automatisch und sicher ausführen und so sicherstellen, dass alle Vorgänge ohne menschliches Eingreifen den Datenschutzstandards entsprechen.

Vorteile der ZK-Technologie im Bankwesen

Die Einführung der ZK-Technologie im Bankwesen bietet mehrere wesentliche Vorteile:

Verbesserter Datenschutz: Durch die Gewährleistung, dass nur die notwendigen Daten weitergegeben werden, reduziert die ZK-Technologie das Risiko von Datenschutzverletzungen und unautorisierter Nachverfolgung erheblich.

Einhaltung gesetzlicher Bestimmungen: Angesichts zunehmender Vorschriften zum Datenschutz unterstützt die Technologie von ZK Banken bei der Einhaltung gesetzlicher Bestimmungen, indem sie sicherstellt, dass personenbezogene Daten jederzeit geschützt sind.

Erhöhtes Kundenvertrauen: Das Wissen, dass ihre Finanzinformationen sicher sind, stärkt das Kundenvertrauen und führt zu einer besseren Kundenbindung und -zufriedenheit.

Operative Effizienz: Die Technologie von ZK kann Bankprozesse optimieren, indem sie den Bedarf an manueller Datenprüfung reduziert und Betrug durch sichere, automatisierte Transaktionen minimiert.

Herausforderungen und Überlegungen

Während die ZK-Technologie eine neue Ära der finanziellen Privatsphäre verspricht, gibt es Herausforderungen bei ihrer Umsetzung. Die Komplexität der ZK-Protokolle erfordert eine robuste Infrastruktur und qualifiziertes Personal. Zudem kann die Integration von ZK in bestehende Bankensysteme eine anspruchsvolle Aufgabe darstellen. Die langfristigen Vorteile überwiegen diese anfänglichen Hürden jedoch bei Weitem.

Ausblick: Die Zukunft der finanziellen Privatsphäre

Die Zukunft des Bankwesens wird durch Innovationen wie die ZK-Technologie grundlegend verändert. Da immer mehr Institute die Bedeutung des Datenschutzes in ihren Geschäftsprozessen erkennen, dürfte die Nutzung von ZK-Lösungen zunehmen. Dieser technologische Fortschritt verspricht eine Zukunft, in der finanzielle Privatsphäre nicht nur eine Option, sondern Standard ist.

Zusammenfassend lässt sich sagen, dass die ZK-Technologie einen bedeutenden Fortschritt im Bereich der Finanzdatensicherheit darstellt. Durch die Nutzung von Zero-Knowledge-Beweisen und verwandten kryptografischen Verfahren können Banken die Daten ihrer Kunden schützen und gleichzeitig die betriebliche Effizienz aufrechterhalten. Die Integration der ZK-Technologie in Bankensysteme wird künftig zweifellos eine entscheidende Rolle für die Gestaltung sicherer, datenschutzkonformer und transparenter Finanzdienstleistungen spielen.

Skalierung der ZK-Technologie im modernen Bankwesen

Die Implementierung der ZK-Technologie im Bankwesen beschränkt sich nicht nur auf die Sicherung einzelner Transaktionen, sondern zielt auf die Schaffung eines umfassenden Ökosystems aus Vertrauen und Datenschutz ab. Dieser zweite Teil beleuchtet die praktischen Anwendungen, die Skalierbarkeit und das Zukunftspotenzial der ZK-Technologie für eine Revolutionierung des Bankwesens.

Praktische Anwendungen von ZK im Bankwesen

Transaktionsverifizierung: Eine der unmittelbarsten Anwendungen der ZK-Technologie im Bankwesen ist die Transaktionsverifizierung. Banken können ZK-Nachweise nutzen, um die Legitimität von Transaktionen zu überprüfen, ohne dabei Transaktionsdetails preiszugeben. Dadurch wird sichergestellt, dass die Bank die Transaktion zwar bestätigen kann, aber keine sensiblen Daten offengelegt werden.

Identitätsprüfung: Die ZK-Technologie ermöglicht die Überprüfung der Identität von Nutzern, ohne dabei persönliche Daten preiszugeben. Beispielsweise kann ein Nutzer beim Einloggen in seine Banking-App mit einem ZK-Nachweis belegen, dass er der rechtmäßige Kontoinhaber ist, ohne sein Passwort oder andere persönliche Daten anzugeben.

Betrugserkennung: Durch den Einsatz von ZK-fähigen Smart Contracts können Banken betrügerische Aktivitäten erkennen und verhindern, ohne auf die zugrundeliegenden Daten zugreifen zu müssen. Dies bietet eine zusätzliche Sicherheitsebene, die mit herkömmlichen Methoden nicht erreicht werden kann.

Skalierbarkeit der ZK-Technologie

Eine der größten Herausforderungen bei jeder neuen Technologie ist ihre Skalierbarkeit. Die ZK-Technologie ist zwar leistungsstark, muss aber die enorme Anzahl an Transaktionen bewältigen können, die Banken täglich verarbeiten. Glücklicherweise haben jüngste Fortschritte bei den ZK-Protokollen deren Effizienz und Skalierbarkeit verbessert.

Optimierte Protokolle: Forscher und Entwickler arbeiten kontinuierlich an der Optimierung der ZK-Protokolle, um den Rechenaufwand zu reduzieren und die Geschwindigkeit zu erhöhen. Dadurch wird sichergestellt, dass die ZK-Technologie hohe Transaktionsvolumina verarbeiten kann, ohne Kompromisse bei Sicherheit oder Datenschutz einzugehen.

Distributed-Ledger-Technologie (DLT): Die Integration von ZK mit DLT, insbesondere Blockchain, bietet eine skalierbare und dezentrale Lösung für das Bankwesen. Die inhärenten Sicherheitsmerkmale der Blockchain in Kombination mit den Datenschutzfunktionen von ZK schaffen ein robustes Framework für sichere und private Transaktionen.

Cloud-Integration: Der Einsatz von Cloud-Computing zur Durchführung von ZK-Berechnungen kann die Skalierbarkeit weiter verbessern. Cloud-Plattformen können die notwendige Rechenleistung bereitstellen, um groß angelegte ZK-Operationen effizient zu verwalten.

Praxisbeispiele und Fallstudien

Mehrere Banken und Fintech-Unternehmen erforschen oder implementieren bereits die ZK-Technologie. Hier einige Beispiele:

Projekt Spartan: Eine Initiative mehrerer Großbanken zur Entwicklung einer datenschutzfreundlichen Blockchain. Dieses Projekt nutzt die ZK-Technologie, um die Vertraulichkeit und Sicherheit von Transaktionen auf der Blockchain zu gewährleisten.

Zcash: Obwohl Zcash in erster Linie eine Kryptowährung ist, nutzt es die ZK-Technologie, um die Vertraulichkeit aller Transaktionen zu gewährleisten. Dies hat Banken dazu inspiriert, ähnliche Lösungen für ihre Geschäftsprozesse zu entwickeln.

Pilotprojekte von Finanzinstituten: Mehrere Banken führen Pilotprogramme durch, um die ZK-Technologie für Transaktionsverifizierung und Identitätsmanagement zu testen. Diese Pilotprojekte sind entscheidend, um die praktischen Herausforderungen und Vorteile der ZK-Implementierung zu verstehen.

Die Rolle der Regulierungsbehörden

Die Einführung der ZK-Technologie im Bankwesen wird von den Aufsichtsbehörden genau beobachtet, die eine entscheidende Rolle bei der Gestaltung ihrer Zukunft spielen. Die Aufsichtsbehörden erkennen zunehmend die Bedeutung des Datenschutzes an und arbeiten an der Schaffung von Rahmenbedingungen, die den Einsatz fortschrittlicher Datenschutztechnologien wie ZK unterstützen.

Compliance-Standards: Aufsichtsbehörden entwickeln Standards, um sicherzustellen, dass die Nutzung der ZK-Technologie mit geltenden Datenschutzgesetzen und -vorschriften vereinbar ist. Dies unterstützt Banken bei der Einhaltung der rechtlichen Bestimmungen im Zuge der Einführung neuer Technologien.

Leitlinien und Unterstützung: Die Aufsichtsbehörden bieten Leitlinien an, um Banken bei der effektiven Implementierung der ZK-Technologie zu unterstützen. Dies umfasst bewährte Verfahren, Risikomanagementstrategien und technischen Support.

Förderung von Innovationen: Durch die Unterstützung des Einsatzes der ZK-Technologie fördern die Regulierungsbehörden Innovationen im Bankwesen. Dies kann zur Entwicklung neuer, datenschutzfreundlicher Finanzprodukte und -dienstleistungen führen.

Das Zukunftspotenzial der ZK-Technologie

Das Potenzial der ZK-Technologie im Bankwesen ist enorm und wächst mit dem Fortschritt in Forschung und Entwicklung stetig. Hier einige Bereiche, in denen die ZK-Technologie einen bedeutenden Einfluss haben könnte:

Dezentrale Finanzen (DeFi): Die ZK-Technologie bildet das Herzstück vieler DeFi-Projekte und ermöglicht sichere und private Transaktionen ohne Zwischenhändler. Dies könnte die Bereitstellung von Bankdienstleistungen revolutionieren und sie zugänglicher und sicherer machen.

Grenzüberschreitende Transaktionen: Sichere und vertrauliche grenzüberschreitende Transaktionen stellen eine große Herausforderung für das traditionelle Bankwesen dar. Die Technologie von ZK bietet eine Lösung, indem sie die Vertraulichkeit aller Transaktionsdetails gewährleistet und gleichzeitig reibungslose internationale Transaktionen ermöglicht.

Persönliches Datenmanagement: Über den Bankensektor hinaus kann die Technologie von ZK zur sichereren Verwaltung personenbezogener Daten eingesetzt werden. Dies könnte zu robusteren Datenschutzrahmen führen, von denen nicht nur das Bankwesen, sondern alle Branchen profitieren.

Fazit: Der Weg vor uns

Der Weg zur Verhinderung von Bank-Tracking mithilfe von ZK-Technologie steht noch am Anfang, doch das Potenzial ist enorm. Mit der zunehmenden Einführung und Integration von ZK-Lösungen durch Banken ist ein deutlicher Wandel hin zu einem sichereren und diskreteren Bankumfeld zu erwarten. Die Vorteile verbesserter Privatsphäre, Einhaltung regulatorischer Vorgaben und gestärktes Kundenvertrauen werden diese Transformation vorantreiben.

Das digitale Zeitalter hat eine Ära beispielloser Veränderungen eingeläutet, an deren Spitze die Blockchain-Technologie steht – eine Kraft, die nicht nur unsere Transaktionen, sondern auch unser Verständnis von Vermögen und dessen Anhäufung grundlegend verändern wird. Während die anfängliche Begeisterung für Kryptowährungen oft Bilder von unseriösen Schnellreich-Angeboten und volatilen Märkten hervorruft, offenbart eine genauere Betrachtung das Potenzial der Blockchain, echten, langfristigen Wohlstand zu fördern. Es geht nicht darum, kurzfristigen Gewinnen hinterherzujagen, sondern darum, die grundlegenden Veränderungen durch die Blockchain zu verstehen und uns strategisch so aufzustellen, dass wir langfristig davon profitieren.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich als gemeinsames, transparentes und manipulationssicheres Transaktionsprotokoll vorstellen, das über ein Netzwerk von Computern verteilt ist und nicht an einem einzigen, angreifbaren Ort gespeichert ist. Diese inhärente Dezentralisierung bildet das Fundament für ihr Potenzial zur Vermögensbildung. Anders als traditionelle Finanzsysteme, die oft intransparent sind und von zentralen Instanzen kontrolliert werden, fördert die Blockchain Vertrauen durch Transparenz und nachweisbaren Konsens. Diese Eliminierung von Zwischenhändlern hat tiefgreifende Auswirkungen auf die Wertschöpfung, -speicherung und -übertragung und eröffnet Wege zur Vermögensbildung, die zuvor unvorstellbar waren.

Einer der direktesten Wege zum Vermögensaufbau mit Blockchain liegt im Verständnis und der aktiven Teilnahme an der sich stetig weiterentwickelnden Welt der digitalen Assets. Kryptowährungen, die sichtbarste Manifestation der Blockchain, sind mehr als nur Spekulationsinstrumente. Sie stellen eine neue, rein digitale Anlageklasse mit vielfältigen Anwendungsfällen und zugrunde liegenden Wertversprechen dar. Für langfristig orientierte Anleger ist es entscheidend, echten Nutzen von kurzlebigen Trends zu unterscheiden. Projekte mit robuster Technologie, aktiven Entwicklergemeinschaften, klaren Roadmaps und der Fähigkeit, praxisnahe Probleme zu lösen, überstehen Marktschwankungen eher und entwickeln sich im Laufe der Zeit zu wertvollen Assets. Dies erfordert sorgfältige Recherche, ein Gespür für Innovationen und die Bereitschaft, die grundlegenden wirtschaftlichen und technologischen Prinzipien hinter jedem digitalen Asset zu verstehen.

Über einzelne Kryptowährungen hinaus revolutioniert das Konzept der Tokenisierung die Vermögensverwaltung. Die Blockchain ermöglicht die Aufteilung und digitale Repräsentation nahezu aller Vermögenswerte – Immobilien, Kunst, geistiges Eigentum, sogar Unternehmensanteile. Dadurch werden zuvor illiquide oder schwer zugängliche Vermögenswerte einem breiteren Anlegerkreis zugänglich. Stellen Sie sich vor, Sie besitzen einen kleinen, nachweisbaren Anteil an einer erstklassigen Immobilie oder einem wertvollen Kunstwerk, alles verwaltet und gehandelt auf einer Blockchain. Diese Demokratisierung des Eigentums erweitert nicht nur die Investitionsmöglichkeiten, sondern schafft auch neue Wege zur Vermögensbildung durch passives Einkommen, Dividenden und Kapitalzuwachs. Smart Contracts ermöglichen dies durch Automatisierung und Absicherung dieser Prozesse.

Dezentrale Finanzen (DeFi) stellen ein weiteres vielversprechendes Feld im Bereich des Blockchain-basierten Vermögensaufbaus dar. DeFi-Anwendungen zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – ohne die Notwendigkeit von Intermediären wie Banken nachzubilden. Durch den Einsatz von Smart Contracts bieten diese Plattformen mehr Transparenz, Zugänglichkeit und oft auch attraktivere Renditen. Für Anleger, die ihr Vermögen vermehren möchten, bietet DeFi Möglichkeiten, passives Einkommen durch Staking (das Sperren digitaler Vermögenswerte zur Unterstützung des Netzwerkbetriebs und zum Erhalt von Belohnungen), die Bereitstellung von Liquidität für dezentrale Börsen oder die Teilnahme an Yield-Farming-Strategien zu erzielen. Obwohl DeFi eigene Risiken birgt, kann das Verständnis seiner Funktionsweise und die Nutzung seriöser Protokolle ein signifikantes langfristiges Finanzwachstum ermöglichen. Die Möglichkeit, Zinsen auf digitale Vermögenswerte zu erhalten, oft zu Zinssätzen, die weit über denen herkömmlicher Sparkonten liegen, ist ein überzeugendes Angebot für alle, die ihr Geld gewinnbringender anlegen möchten.

Darüber hinaus bildet die Blockchain-Technologie die Grundlage für das aufstrebende Web3-Ökosystem – eine Vision für ein dezentrales Internet, in dem Nutzer mehr Kontrolle über ihre Daten und digitalen Identitäten haben. Dieser Wandel von einem plattformzentrierten zu einem nutzerzentrierten Internet schafft neue Wirtschaftsmodelle. Content-Ersteller können beispielsweise ihre Arbeit direkt über NFTs (Non-Fungible Tokens) monetarisieren, traditionelle Gatekeeper umgehen und einen größeren Anteil der Einnahmen behalten. Die Teilnahme an dezentralen autonomen Organisationen (DAOs) bietet zudem eine innovative Möglichkeit, zum Wachstum neuer Projekte beizutragen und davon zu profitieren. Mit zunehmender Reife von Web3 werden frühe Anwender, die dessen Prinzipien verstehen und zu seiner Entwicklung beitragen, voraussichtlich großzügig belohnt. Es geht hier nicht nur um finanzielle Investitionen, sondern um Investitionen in die Infrastruktur des Internets der Zukunft und darum, am Erfolg des Systems teilzuhaben.

Der Weg zum langfristigen Vermögensaufbau mit Blockchain ist kein Sprint, sondern ein Marathon. Er erfordert kontinuierliches Lernen, die Bereitschaft, sich an ein sich rasant veränderndes Umfeld anzupassen, und einen strategischen Ansatz, der nachhaltiges Wachstum über spekulative, schnelle Gewinne stellt. Indem man die Kernprinzipien der Dezentralisierung versteht, die vielfältigen Anwendungsmöglichkeiten digitaler Assets erkundet und sich mit den Innovationen in DeFi und Web3 auseinandersetzt, kann man sich positionieren, um die transformative Kraft der Blockchain zu nutzen und den Weg zu dauerhaftem finanziellem Wohlstand zu ebnen. Dies ist eine Einladung, den Blick über den Lärm hinaus zu richten und das tiefgreifende, nachhaltige Potenzial dieser revolutionären Technologie zu erkennen.

In unserer weiteren Betrachtung des langfristigen Vermögensaufbaus mit Blockchain beleuchten wir die praktischen Strategien und die sich stetig weiterentwickelnde Landschaft, die ihre Position als Eckpfeiler zukünftigen finanziellen Wohlstands festigen. Die anfängliche Begeisterung für Blockchain mag sich auf ihr disruptives Potenzial konzentriert haben, doch ihr dauerhafter Wert liegt in ihrer Fähigkeit, gerechtere, effizientere und zugänglichere Finanzsysteme zu schaffen. Für den umsichtigen Vermögensaufbauer bedeutet dies konkrete Chancen für nachhaltiges Wachstum und die Generierung passiven Einkommens.

Einer der wichtigsten, aber oft übersehenen Aspekte der Blockchain für den langfristigen Vermögensaufbau ist ihr Potenzial, traditionelle Anlageportfolios durch Diversifizierung in digitale Vermögenswerte zu verbessern. Da die Finanzwelt die Legitimität und den Nutzen von Kryptowährungen und tokenisierten Vermögenswerten zunehmend anerkennt, können diese einen Schutz gegen Inflation und die Volatilität traditioneller Märkte bieten. Eine erfolgreiche Diversifizierung erfordert jedoch mehr als den bloßen Kauf wahlloser digitaler Währungen. Sie setzt ein tiefes Verständnis der Marktzyklen, der spezifischen Anwendungsfälle verschiedener Blockchain-Projekte und der ökonomischen Prinzipien voraus, die deren Wert bestimmen. Eine langfristige Strategie könnte darin bestehen, regelmäßig in sorgfältig ausgewählte digitale Vermögenswerte zu investieren und sich dabei auf solche mit soliden Fundamentaldaten und etablierten Anwendungsfällen zu konzentrieren, anstatt spekulativen Blasen hinterherzujagen. Ziel ist es, ein robustes Portfolio aufzubauen, das Marktabschwünge übersteht und von langfristigen Aufwärtstrends profitiert.

Das Konzept der selbstbestimmten Vermögensverwaltung, ermöglicht durch Blockchain, ist ein weiterer vielversprechender Bereich für nachhaltiges Finanzwachstum. Im traditionellen Finanzwesen werden unsere Vermögenswerte häufig von Dritten – Banken, Brokern und Verwahrstellen – verwahrt. Blockchain, insbesondere durch Non-Custodial Wallets, ermöglicht es Einzelpersonen, die direkte Kontrolle und das Eigentum an ihren digitalen Vermögenswerten zu erlangen. Dieses Mantra „Nicht deine Schlüssel, nicht deine Kryptowährung“ unterstreicht die uneingeschränkte Kontrolle, die Einzelpersonen über ihr Vermögen ausüben können. Dies bringt zwar die Verantwortung für die Sicherheit mit sich, eröffnet aber auch Möglichkeiten zur direkten Teilhabe an der digitalen Wirtschaft. Darüber hinaus bietet die Entwicklung von Stablecoins – Kryptowährungen, die an stabile Vermögenswerte wie Fiatwährungen gekoppelt sind – eine Möglichkeit, Werte innerhalb des Blockchain-Ökosystems ohne die extreme Volatilität anderer Kryptowährungen zu halten. Sie schlägt somit eine Brücke zwischen dem traditionellen Finanzwesen und der digitalen Welt der Vermögenssicherung.

Über den direkten Besitz von Vermögenswerten hinaus revolutioniert die Blockchain die Generierung passiven Einkommens. Staking ist hierfür ein Paradebeispiel. Indem bestimmte Kryptowährungen zur Unterstützung der Sicherheit und des Betriebs eines Blockchain-Netzwerks (häufig eines Proof-of-Stake-Netzwerks) hinterlegt werden, können Inhaber regelmäßige Belohnungen erhalten und somit Zinsen auf ihre Bestände erzielen. Die Renditen können attraktiv sein und, wenn sie sich im Laufe der Zeit summieren, erheblich zum langfristigen Vermögensaufbau beitragen. Ebenso können Nutzer durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) Handelsgebühren verdienen. Indem sie Paare digitaler Vermögenswerte in Liquiditätspools einzahlen, ermöglichen sie anderen den Handel und werden für ihren Beitrag belohnt. Diese „Yield-Farming“-Strategien erfordern zwar ein differenziertes Verständnis von Risiken wie dem vorübergehenden Verlust, bieten aber dennoch leistungsstarke Mechanismen zur Einkommensgenerierung mit digitalen Vermögenswerten.

Die Entwicklung von NFTs hat den Bereich digitaler Kunst und Sammlerstücke längst hinter sich gelassen und umfasst nun auch praktischen Nutzen und Zugangsmöglichkeiten. Mit zunehmender Reife der Technologie werden NFTs genutzt, um Eigentumsrechte an Spielgegenständen in Blockchain-basierten Spielen zu repräsentieren, Zugang zu exklusiven Communities oder Events zu gewähren oder sogar als digitale Lizenzen zu fungieren. Für zukunftsorientierte Anleger kann die Investition in NFTs mit nachweisbarem Nutzen oder starker Community-Unterstützung eine langfristige Anlage darstellen. Der Wert liegt hier nicht nur in der Knappheit, sondern auch im fortlaufenden Nutzen und dem Ökosystem, das das NFT umgibt. Hierbei geht es um Investitionen in digitale Eigentumsrechte, die dauerhafte Vorteile bieten und deren Wert mit zunehmendem Nutzen und steigender Nachfrage steigen kann.

Darüber hinaus bietet die zugrundeliegende Blockchain-Infrastruktur selbst ein erhebliches Potenzial für Vermögensbildung. Investitionen in Unternehmen, die Blockchain-Technologie entwickeln, dezentrale Anwendungen (dApps) bereitstellen oder wichtige Dienstleistungen für das Ökosystem anbieten, können langfristig beträchtliche Renditen erzielen. Dies umfasst Unternehmen, die sich mit Blockchain-Infrastruktur, Cybersicherheit für digitale Assets oder der Entwicklung benutzerfreundlicher Schnittstellen befassen, welche die Komplexität der Technologie vereinfachen und so eine breite Akzeptanz ermöglichen. Da sich die Blockchain von einer Nischentechnologie zu einer grundlegenden Schicht der digitalen Wirtschaft entwickelt, stehen die Unternehmen, die diese Infrastruktur aufbauen und unterstützen, vor einem signifikanten Wachstumspotenzial.

Der Bildungsaspekt ist von entscheidender Bedeutung. Langfristiger Vermögensaufbau mit Blockchain erfordert kontinuierliches Lernen. Der Bereich ist dynamisch, ständig entstehen neue Innovationen und Protokolle. Es ist unerlässlich, über regulatorische Entwicklungen, technologische Fortschritte und neue Trends informiert zu bleiben. Dieses Engagement für Wissen ermöglicht fundierte Entscheidungen, effektives Risikomanagement und die Identifizierung neuer Chancen. Die Teilnahme an Webinaren, das Lesen von Whitepapers, die Mitarbeit in Community-Foren und das Verfolgen anerkannter Analysten und Entwickler gehören zu dieser kontinuierlichen Weiterbildung.

Schließlich gewinnen die ethischen und nachhaltigen Aspekte der Blockchain für langfristige Vermögensaufbauer zunehmend an Bedeutung. Mit der Weiterentwicklung der Technologie wächst auch die Aufmerksamkeit für ihre Umweltauswirkungen und ihre Rolle bei der Förderung einer inklusiveren finanziellen Zukunft. Projekte, die energieeffiziente Konsensmechanismen (wie Proof-of-Stake) priorisieren, dezentrale Governance fördern und einen positiven Beitrag zur Gesellschaft leisten, dürften langfristig mehr Investitionen und Unterstützung erhalten. Verantwortungsvoller Vermögensaufbau mit Blick auf Nachhaltigkeit und gesellschaftlichen Nutzen entspricht den sich wandelnden Werten der globalen Wirtschaft.

Zusammenfassend bietet die Blockchain-Technologie einen grundlegenden Paradigmenwechsel für die Vermögensbildung. Sie geht über spekulative Spekulationen hinaus und eröffnet konkrete, nachhaltige Wege zu Wohlstand. Durch Diversifizierung, das Verständnis von selbstbestimmtem Eigentum, die Nutzung passiver Einkommensmöglichkeiten, Investitionen in nutzbringende digitale Vermögenswerte, die Unterstützung des Infrastrukturausbaus, kontinuierliche Weiterbildung und die Priorisierung ethischer Praktiken können Einzelpersonen die Blockchain effektiv nutzen, um im digitalen Zeitalter dauerhaften Wohlstand aufzubauen. Die Zukunft des Finanzwesens ist dezentralisiert, und diejenigen, die diese Entwicklung heute verstehen und mitgestalten, positionieren sich für eine prosperierende Zukunft.

Profitable DAO-Governance und Quantenresistenz für Post-Quanten-Sicherheit 2026

Die faszinierende Welt der Hardware-Renditeportfolios – Teil 1