Finance Core Stable Build – Das Rückgrat moderner Finanzsysteme

In der sich ständig wandelnden Finanzwelt bildet das stabile Kernfundament das Rückgrat, das die gesamte Struktur zusammenhält. Diese grundlegende Komponente ist mehr als nur ein technisches Rahmenwerk; sie ist das Herzstück moderner Finanzsysteme und steuert alles von Transaktionen bis hin zur Einhaltung regulatorischer Vorgaben. Ohne sie wäre die Finanzwelt ein Kartenhaus, das beim geringsten Erschütterungsschritt zusammenbrechen könnte.

Anatomie des Finanzkerns – Stabiler Aufbau

Im Kern ist Finance Core Stable Build eine hochentwickelte Integration verschiedener Systeme und Prozesse, die den reibungslosen Ablauf von Bankgeschäften gewährleisten. Dazu gehören Kernbankensysteme, Zahlungssysteme und Abwicklungsprozesse. Das Hauptziel ist die Bereitstellung einer stabilen und effizienten Plattform, die ein breites Spektrum an Finanzdienstleistungen unterstützt – von der einfachen Kontoverwaltung bis hin zu komplexem Risikomanagement und Compliance.

Kernbankensysteme

Kernbankensysteme sind das Rückgrat jedes Finanzinstituts. Sie umfassen eine Reihe von Funktionen, die es Banken ermöglichen, Kundenkonten zu verwalten, Transaktionen abzuwickeln und Aufzeichnungen zu führen. Diese Systeme sind robust, sicher und skalierbar konzipiert, um den wachsenden Anforderungen von Banken und Kunden gerecht zu werden.

Zu den wichtigsten Komponenten von Kernbankensystemen gehören:

Kontoverwaltung: Ermöglicht die Erstellung, Pflege und Betreuung von Kundenkonten. Transaktionsverarbeitung: Erleichtert die Durchführung verschiedener Finanztransaktionen wie Einzahlungen, Auszahlungen, Überweisungen und Zahlungen. Reporting und Analysen: Bereitstellung detaillierter Berichte und Analysen, die Banken helfen, ihre Geschäftsprozesse zu verstehen und fundierte Entscheidungen zu treffen.

Zahlungssysteme

Zahlungssysteme sind ein integraler Bestandteil jedes funktionierenden Finanzsystems. Sie gewährleisten die sichere und effiziente Abwicklung von Zahlungen, egal ob es sich um eine einfache Überweisung zwischen Konten oder eine komplexe internationale Transaktion handelt.

Zu den wichtigsten Bestandteilen von Zahlungssystemen gehören:

Echtzeit-Bruttoabwicklung (RTGS): Gewährleistet die sofortige Abwicklung von Transaktionen im Verhältnis 1:1. Nationale Abwicklungssysteme: Erleichtern die Verrechnung und Abwicklung von Transaktionen innerhalb eines Landes. Grenzüberschreitende Zahlungssysteme: Ermöglichen sichere und effiziente internationale Geldtransfers.

Abwicklungsprozesse

Abwicklungsprozesse sind für den erfolgreichen Abschluss von Transaktionen unerlässlich und gewährleisten, dass Käufer und Verkäufer korrekt und sicher abgesichert sind. Dies umfasst die Überweisung von Geldern und Wertpapieren sowie den Abgleich der Konten.

Zu den wichtigsten Bestandteilen von Abwicklungsprozessen gehören:

Clearingstellen: Sie fungieren als Vermittler, um den Austausch von Geldern und Wertpapieren zu erleichtern. Zentralverwahrer (CSDs): Sie gewährleisten die sichere Verwahrung und Abwicklung von Wertpapieren.

Technologische Fortschritte

Der stabile Aufbau des Finanzkerns hat im Laufe der Jahre bedeutende Fortschritte gemacht, die durch technologische Innovationen und die Notwendigkeit, sich an ein sich ständig veränderndes Finanzumfeld anzupassen, bedingt waren.

Cloud Computing

Cloud Computing hat die Arbeitsweise von Finanzinstituten revolutioniert. Durch die Migration auf Cloud-basierte Plattformen können Banken eine höhere Skalierbarkeit, Flexibilität und Kosteneffizienz erzielen. Cloud Computing verbessert zudem die Sicherheit durch fortschrittliche Verschlüsselung und Multi-Faktor-Authentifizierung und schützt so sensible Daten vor Datenschutzverletzungen und Cyberangriffen.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz (KI) und maschinelles Lernen sind zu integralen Bestandteilen moderner Finanzsysteme geworden. Diese Technologien ermöglichen es Banken, Routineaufgaben zu automatisieren, große Datenmengen für das Risikomanagement zu analysieren und Kunden personalisierte Services anzubieten. So können beispielsweise KI-gestützte Chatbots Kundenanfragen rund um die Uhr bearbeiten, während Algorithmen für maschinelles Lernen betrügerische Aktivitäten in Echtzeit erkennen können.

Blockchain-Technologie

Die Blockchain-Technologie bietet eine dezentrale und sichere Möglichkeit zur Aufzeichnung von Transaktionen. Im Kontext des Finance Core Stable Build kann die Blockchain die Transparenz, Sicherheit und Effizienz von Zahlungssystemen und Abwicklungsprozessen verbessern. Sie reduziert das Betrugsrisiko und minimiert den Bedarf an Intermediären, wodurch Kosten gesenkt und das Vertrauen zwischen den Teilnehmern gestärkt werden.

Strategische Bedeutung

Die strategische Bedeutung des Aufbaus eines stabilen Kerngeschäfts im Finanzbereich kann nicht hoch genug eingeschätzt werden. Es bildet das Fundament, auf dem Banken und Finanzinstitute ihre Geschäftstätigkeit aufbauen und das die zuverlässige und sichere Erbringung ihrer Dienstleistungen gewährleistet.

Einhaltung gesetzlicher Bestimmungen

Die Einhaltung von Vorschriften ist ein entscheidender Aspekt des modernen Bankwesens. Finance Core Stable Build unterstützt Institute bei der Erfüllung regulatorischer Anforderungen durch die Bereitstellung der notwendigen Tools und Infrastruktur für die Nachverfolgung, das Reporting und das Management der Compliance. Dies umfasst Funktionen für die Anti-Geldwäsche- (AML) und Know-Your-Customer-Vorschriften (KYC) und gewährleistet so, dass Institute im Rahmen der gesetzlichen Bestimmungen agieren.

Kundenvertrauen und Kundenzufriedenheit

Kundenvertrauen ist im Finanzsektor von höchster Bedeutung. Ein stabiles und effizientes Kernsystem gewährleistet, dass Kunden sich darauf verlassen können, dass ihre Bank ihr Geld sicher und transparent verwaltet. Dieses Vertrauen führt zu Kundenzufriedenheit und -loyalität, die für den langfristigen Erfolg von Finanzinstituten unerlässlich sind.

Wettbewerbsvorteil

In einem hart umkämpften Markt kann ein robustes und stabiles Finanzkernsystem einen entscheidenden Wettbewerbsvorteil bieten. Institute mit fortschrittlichen Kernsystemen können schnellere, sicherere und innovativere Dienstleistungen anbieten und so Kunden gewinnen und binden.

Abschluss

Die stabile Kerninfrastruktur des Finanzwesens ist der stille Held des modernen Finanzsystems. Sie steht zwar nicht bei jeder Kundeninteraktion oder aufsehenerregenden Innovation im Vordergrund, bildet aber das Fundament, auf dem alle Finanztransaktionen beruhen. Von Kernbankensystemen und Zahlungsnetzwerken bis hin zu Spitzentechnologien wie Cloud Computing und Blockchain – dieses Fundament gewährleistet Stabilität, Effizienz und Sicherheit in einem sich ständig wandelnden Finanzumfeld.

Im weiteren Verlauf wird die kontinuierliche Weiterentwicklung des Finance Core Stable Build von entscheidender Bedeutung sein, um sich an neue Herausforderungen und Chancen anzupassen und sicherzustellen, dass das Finanzsystem robust und widerstandsfähig bleibt. Im nächsten Teil werden wir uns eingehender mit den zukünftigen Trends und Innovationen befassen, die den Aufbau eines stabilen Kerngeschäfts im Finanzbereich prägen, und damit, wie dieses auch weiterhin eine zentrale Rolle in der Weltwirtschaft spielen wird.

Zukunftstrends und Innovationen im Finanzwesen: Stabiler Kernaufbau

Die Finanzlandschaft befindet sich im ständigen Wandel, angetrieben von technologischen Fortschritten, sich ändernden Kundenerwartungen und sich weiterentwickelnden regulatorischen Anforderungen. Die stabile Finanzkerninfrastruktur, das Rückgrat dieser Systeme, muss sich diesen Veränderungen anpassen, um relevant und effizient zu bleiben. In diesem zweiten Teil untersuchen wir die zukünftigen Trends und Innovationen, die die stabile Finanzkerninfrastruktur prägen, und erörtern ihre potenziellen Auswirkungen auf das globale Finanzökosystem.

Zukunftstrends

Digitale Transformation

Die digitale Transformation ist ein allgegenwärtiger Trend, der die Finanzbranche grundlegend verändert. Finanzinstitute setzen zunehmend auf digitale Technologien, um Abläufe zu optimieren, das Kundenerlebnis zu verbessern und Kosten zu senken. Dieser Wandel wird durch die Notwendigkeit angetrieben, in einem sich rasant entwickelnden Markt wettbewerbsfähig zu bleiben.

Zu den wichtigsten Aspekten der digitalen Transformation gehören:

Digitales Banking: Wir bieten Bankdienstleistungen über digitale Kanäle wie mobile Apps und Online-Plattformen an und ermöglichen unseren Kunden so jederzeit und überall bequemen Zugriff auf ihre Finanzdienstleistungen. Datenanalyse: Wir nutzen Big Data und fortschrittliche Analysen, um Einblicke in das Kundenverhalten zu gewinnen, Abläufe zu optimieren und neue Geschäftsmöglichkeiten zu identifizieren. Automatisierung: Wir implementieren Automatisierungstechnologien wie die robotergestützte Prozessautomatisierung (RPA), um wiederkehrende Aufgaben zu automatisieren, Fehler zu reduzieren und Personalressourcen für komplexere Tätigkeiten freizusetzen.

Cybersicherheit

Angesichts der ständigen Weiterentwicklung von Cyberbedrohungen ist die Gewährleistung der Sicherheit von Finanzsystemen von höchster Bedeutung. Der stabile Aufbau des Finanzkernsystems muss fortschrittliche Cybersicherheitsmaßnahmen beinhalten, um Schutz vor Datenlecks, Betrug und anderen Cyberangriffen zu bieten.

Zu den wichtigsten Cybersicherheitsmaßnahmen gehören:

Erweiterte Verschlüsselung: Einsatz modernster Verschlüsselungstechniken zum Schutz sensibler Daten während der Übertragung und im Ruhezustand. Multi-Faktor-Authentifizierung (MFA): Implementierung von MFA für zusätzliche Sicherheit von Benutzerkonten. Bedrohungserkennung und -abwehr: Einsatz fortschrittlicher Systeme zur Bedrohungserkennung und Notfallpläne zur schnellen Identifizierung und Behebung von Sicherheitslücken.

Innovationen

Open Banking

Open Banking ist ein innovatives Konzept, das Drittanbietern – vorbehaltlich der Kundeneinwilligung – sicheren Zugriff auf Bankdaten ermöglicht. Dies fördert Wettbewerb und Innovation, indem es die schnellere Entwicklung neuer Finanzdienstleistungen und -produkte ermöglicht.

Zu den Vorteilen des Open Banking gehören:

Erweiterte Kundenauswahl: Wir bieten unseren Kunden mehr Optionen und bessere Services durch Drittanbieter. Mehr Innovation: Wir fördern Wettbewerb und Innovation zwischen Finanzinstituten und Technologieanbietern. Höhere Effizienz: Wir optimieren Prozesse und senken Kosten durch gemeinsame Infrastruktur und Daten.

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und maschinelles Lernen spielen weiterhin eine entscheidende Rolle bei der Modernisierung des stabilen Kernsystems im Finanzbereich. Diese Technologien ermöglichen es Banken, Routineaufgaben zu automatisieren, riesige Datenmengen zu analysieren und datengestützte Entscheidungen zu treffen.

Anwendungsgebiete von KI und maschinellem Lernen umfassen:

Betrugserkennung: Einsatz von KI-Algorithmen zur Identifizierung und Verhinderung betrügerischer Aktivitäten in Echtzeit. Kundenservice: Implementierung KI-gestützter Chatbots und virtueller Assistenten für Kundensupport rund um die Uhr. Risikomanagement: Nutzung von Modellen des maschinellen Lernens zur effektiveren Bewertung und Steuerung von Risiken.

Blockchain-Technologie

Die Blockchain-Technologie steht kurz davor, den Finanzsektor grundlegend zu verändern, indem sie eine sichere, transparente und dezentrale Methode zur Aufzeichnung und Überprüfung von Transaktionen bietet. Zu ihren potenziellen Anwendungsbereichen gehören:

Grenzüberschreitende Zahlungen: Schnellere, günstigere und sicherere internationale Zahlungen. Intelligente Verträge: Automatisierte und selbstausführende Verträge, die Vereinbarungen ohne Zwischenhändler durchsetzen. Meldewesen: Vereinfachte Meldung regulatorischer Daten durch sichere und unveränderliche Register.

Cloud Computing

Cloud Computing ist nach wie vor ein Eckpfeiler moderner Finanzkernsysteme und bietet Skalierbarkeit, Flexibilität und Kosteneffizienz. Innovationen im Bereich Cloud Computing erweitern kontinuierlich seine Leistungsfähigkeit.

Edge Computing: Datenverarbeitung näher an der Quelle zur Reduzierung der Latenz und Verbesserung der Leistung.

Cloud Computing

Cloud Computing ist nach wie vor ein Eckpfeiler moderner Finanzkernsysteme und bietet Skalierbarkeit, Flexibilität und Kosteneffizienz. Innovationen im Bereich Cloud Computing erweitern kontinuierlich seine Leistungsfähigkeit.

Edge Computing: Datenverarbeitung näher am Ursprung zur Reduzierung von Latenz und Leistungssteigerung. Multi-Cloud-Strategien: Nutzung mehrerer Cloud-Anbieter zur Kostenoptimierung, Verbesserung der Zuverlässigkeit und Vermeidung von Anbieterabhängigkeit. Serverlose Architekturen: Automatisierung der Bereitstellung und Skalierung von Anwendungen ohne Verwaltung der zugrunde liegenden Infrastruktur.

Edge Banking

Edge-Banking bezeichnet die Bereitstellung von Bankdienstleistungen und -anwendungen näher an den Endnutzern, typischerweise über lokale Rechenzentren oder Netzwerkknoten. Dieser Ansatz zielt darauf ab, die Latenz zu reduzieren und die Geschwindigkeit und Effizienz von Transaktionen und Dienstleistungen zu verbessern.

Zu den Vorteilen des Edge-Bankings gehören:

Geringere Latenz: Schnellere Transaktionsverarbeitung und kürzere Reaktionszeiten. Verbesserte Zuverlässigkeit: Höhere Verfügbarkeit und Ausfallsicherheit durch geografische Ressourcenverteilung. Erhöhte Sicherheit: Minimierung der Angriffsfläche durch Einschränkung der Datenübertragung über das öffentliche Internet.

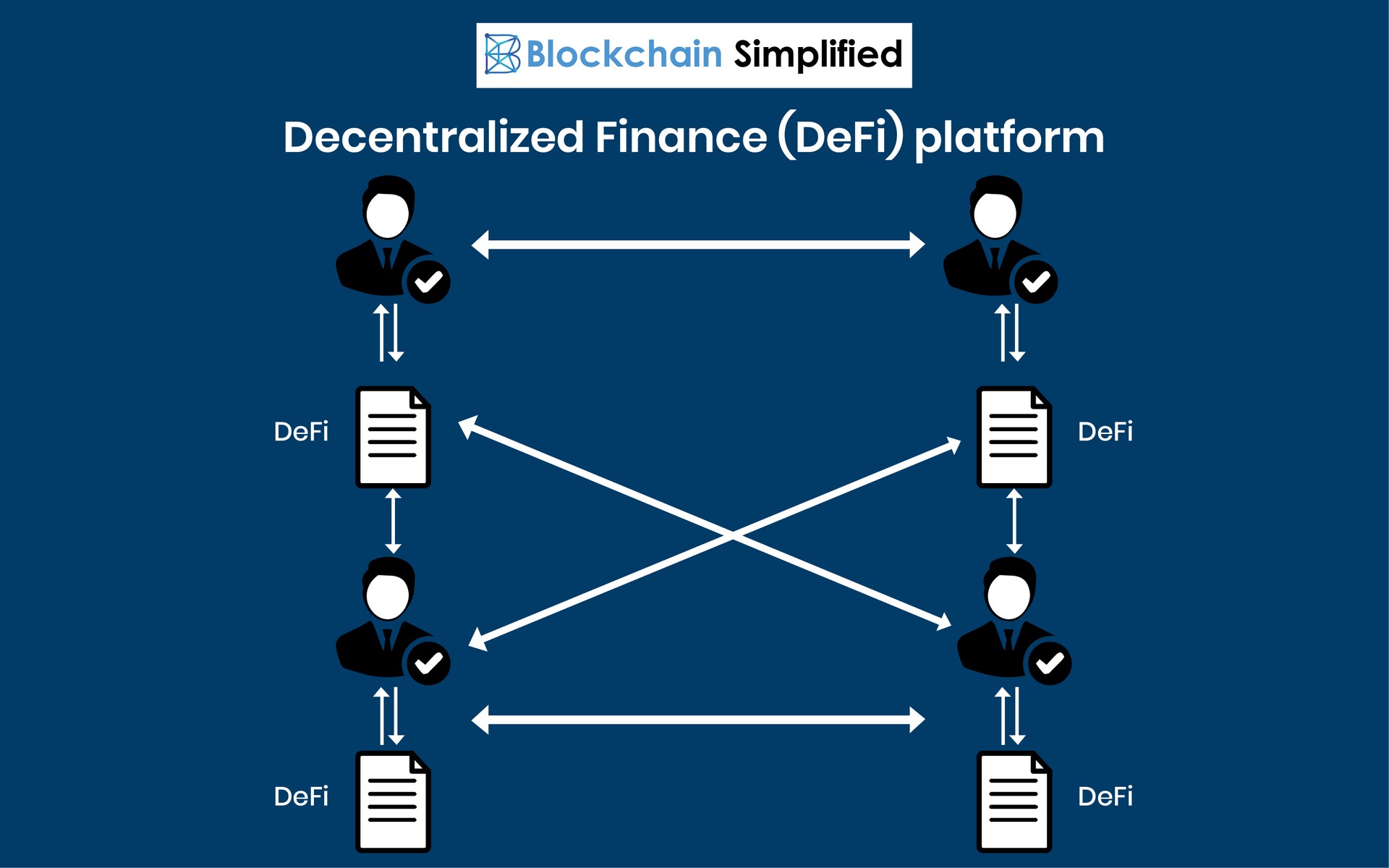

Dezentrale Finanzen (DeFi)

Dezentrale Finanzen (DeFi) sind ein aufkommender Trend, der darauf abzielt, traditionelle Finanzsysteme mithilfe dezentraler Technologien wie Blockchain nachzubilden. DeFi-Plattformen bieten Dienstleistungen wie Kreditvergabe, Kreditaufnahme, Handel und Yield Farming ohne die Notwendigkeit von Intermediären an.

Zu den wichtigsten Aspekten von DeFi gehören:

Smart Contracts: Automatisierte Verträge, die Transaktionen ausführen, sobald vordefinierte Bedingungen erfüllt sind. Dezentrale Börsen (DEXs): Peer-to-Peer-Börsen, die es Nutzern ermöglichen, Vermögenswerte direkt und ohne zentrale Instanz zu handeln. Tokenisierung: Die Darstellung realer Vermögenswerte wie Immobilien oder Rohstoffe als digitale Token auf einer Blockchain.

Digitale Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) sind von Zentralbanken ausgegebene digitale Währungen, die eine staatlich gestützte Alternative zu Kryptowährungen wie Bitcoin bieten. CBDCs zielen darauf ab, die Vorteile digitaler Währungen, wie schnellere und günstigere Transaktionen, mit der Stabilität und dem Vertrauen in die Zentralbankgarantie zu verbinden.

Zu den potenziellen Vorteilen von CBDCs gehören:

Verbesserte Zahlungseffizienz: Schnellere und effizientere grenzüberschreitende Zahlungen ermöglichen. Finanzielle Inklusion: Zugang zu digitalen Zahlungsmethoden für Bevölkerungsgruppen ohne Bankkonto schaffen. Umsetzung der Geldpolitik: Zentralbanken mehr Kontrolle über die Geldpolitik und die Finanzstabilität geben.

Regulierungstechnologie (RegTech)

Regulatorische Technologie (RegTech) bezeichnet den Einsatz von Technologie, um Finanzinstitute bei der effizienteren und effektiveren Einhaltung von Vorschriften zu unterstützen. RegTech-Lösungen umfassen automatisierte Compliance-Prüfungen, regulatorische Meldepflichten und Risikomanagement-Tools.

Zu den Vorteilen von RegTech gehören:

Reduzierte Compliance-Kosten: Senkung der Kosten für die Einhaltung regulatorischer Vorgaben durch Automatisierung und Effizienzsteigerungen. Verbessertes Risikomanagement: Effektivere Identifizierung und Minderung regulatorischer Risiken. Höhere Genauigkeit: Reduzierung menschlicher Fehler und Gewährleistung präziserer regulatorischer Berichterstattung.

Abschluss

Die Zukunft des stabilen Kerngeschäfts im Finanzsektor ist geprägt von kontinuierlicher Innovation und Anpassung an die sich wandelnden Bedürfnisse der Finanzbranche und ihrer Kunden. Von der digitalen Transformation und Cybersicherheit bis hin zur Blockchain-Technologie und dem Cloud Computing – diese Trends und Innovationen verändern die Grundlage moderner Finanzsysteme grundlegend.

Indem Finanzinstitute diese Fortschritte nutzen, verbessern sie nicht nur ihre betriebliche Effizienz und Sicherheit, sondern fördern auch Innovation und Kundenzufriedenheit. Der stabile Aufbau des Finanzkerns wird sich kontinuierlich weiterentwickeln und sicherstellen, dass das globale Finanzökosystem robust, widerstandsfähig und für die Herausforderungen und Chancen der Zukunft gerüstet bleibt.

In einem sich ständig wandelnden Finanzumfeld bleibt der Aufbau eines stabilen Kerngeschäfts im Finanzsektor ein entscheidendes Element, das die Stabilität und Verlässlichkeit gewährleistet, die das gesamte Finanzsystem stützen. Mit Blick auf die Zukunft wird die Integration dieser Trends und Innovationen von zentraler Bedeutung sein, um diese Stabilität zu erhalten und das kontinuierliche Wachstum und die Weiterentwicklung des globalen Finanzsektors voranzutreiben.

Der Begriff „Smart Money“ ist in Finanzkreisen seit Langem etabliert und bezeichnet die versierten Investoren und Institutionen, deren Handeln als Vorboten von Marktbewegungen gilt. Es handelt sich um die Großinvestoren, Hedgefonds und Risikokapitalgeber – diejenigen, die über das Kapital und die Expertise verfügen, um aufkommende Trends vor der breiten Masse zu nutzen. Mit der zunehmenden Reife der digitalen Welt von Blockchain und Kryptowährungen ist dieses Konzept des „Smart Money“ nicht nur relevant, sondern verändert die Finanzlandschaft grundlegend. Wir erleben einen Paradigmenwechsel: Die traditionellen Gatekeeper des Finanzwesens betreten nicht nur den Kryptomarkt, sondern treiben dessen Innovation und Akzeptanz aktiv voran.

Jahrelang wurden Kryptowährungen oft als Domäne von Technikbegeisterten und Spekulanten abgetan. Die Volatilität schreckte ab, die regulatorische Unsicherheit war ein Warnsignal, und die zugrundeliegende Technologie blieb, obwohl revolutionär, für viele weitgehend abstrakt. Doch das Bild hat sich unbestreitbar gewandelt. Die enormen Kapitalzuflüsse erfahrener Akteure in den Blockchain-Bereich zeugen von dessen wachsender Legitimität und dem wahrgenommenen langfristigen Wert. Es geht hier nicht mehr nur um Einzelpersonen, die spontan Bitcoin kaufen; etablierte Finanzinstitute wie BlackRock, MicroStrategy und Fidelity bringen kryptoorientierte Anlageprodukte auf den Markt, beantragen die Zulassung von Bitcoin-ETFs und integrieren die Blockchain-Technologie in ihre bestehende Infrastruktur.

Die Auswirkungen dieser institutionellen Unterstützung sind tiefgreifend. Erstens verleiht sie einem oft turbulenten Markt Glaubwürdigkeit und Stabilität. Wenn traditionelle Finanzriesen erhebliche Ressourcen investieren, signalisiert dies dem breiten Markt, dass Blockchain und digitale Assets gekommen sind, um zu bleiben – nicht nur als spekulative Anlageklasse, sondern als grundlegende Technologie für die Zukunft des Finanzwesens. Dieser Kapitalzufluss treibt auch die weitere Entwicklung voran. Risikokapitalgeber investieren Milliarden in Blockchain-Startups und finanzieren alles von Layer-1-Blockchains und dezentralen Börsen bis hin zu NFTs, dem Metaverse und komplexen DeFi-Protokollen. Bei diesen Investitionen geht es nicht nur um finanzielle Renditen; sie sind Wetten auf die Zukunft des Internets, auf ein offeneres, transparenteres und dezentraleres Finanzsystem – oft als Web3 bezeichnet.

Eine der bedeutendsten Manifestationen von institutionellen Anlegern im Blockchain-Bereich ist ihre Rolle bei der Förderung dezentraler Finanzdienstleistungen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel, Versicherung – ohne Zwischenhändler mithilfe von Smart Contracts auf Blockchains wie Ethereum nachzubilden. Anfänglich war DeFi ein Spielfeld für Entwickler und Early Adopters, gekennzeichnet durch hohe Renditen und erhebliche Risiken. Mit dem Einstieg institutioneller Anleger haben wir jedoch die Entwicklung robusterer, sichererer und benutzerfreundlicherer Protokolle beobachtet. Institutionen prüfen die Einführung von Stablecoins, beteiligen sich am Yield Farming und erwägen sogar, ihren Kunden DeFi-basierte Finanzprodukte anzubieten. Dieser Kapital- und Erfahrungszufluss ist entscheidend dafür, dass sich DeFi von einer Nischeninnovation zu einer etablierten Finanzalternative entwickelt.

Die Präsenz von institutionellen Anlegern übt auch Druck auf die Regulierungsbehörden aus. Da sich immer mehr traditionelle Finanzakteure mit Kryptowährungen auseinandersetzen, sehen sich Regulierungsbehörden gezwungen, klarere Richtlinien und Rahmenbedingungen zu schaffen. Dies ist ein zweischneidiges Schwert: Zwar kann verstärkte Regulierung Stabilität und Anlegerschutz gewährleisten, doch kann sie Innovationen auch ersticken, wenn sie nicht durchdacht umgesetzt wird. Erfahrene Investoren, die über fundierte Kenntnisse im Bereich Compliance und Risikomanagement verfügen, beteiligen sich aktiv an diesen Diskussionen und plädieren für Regulierungsansätze, die Wachstum fördern und gleichzeitig potenzielle Risiken minimieren. Ihr Engagement verleiht den Argumenten für ein ausgewogenes regulatorisches Umfeld Gewicht, das das transformative Potenzial der Blockchain-Technologie anerkennt.

Darüber hinaus fließen die strategischen Investitionen institutioneller Anleger häufig in Projekte, die echten Nutzen und Skalierbarkeit beweisen. Anders als in der spekulativen Euphorie früherer Kryptozyklen konzentrieren sich institutionelle Investoren eher auf die zugrundeliegende Technologie, die Umsetzungskompetenz des Teams und die langfristige Tragfähigkeit eines Projekts. Dieser selektive Ansatz filtert schwächere Projekte heraus und konsolidiert den Markt um diejenigen mit soliden Fundamentaldaten. Dies ist ein Zeichen für einen reifenden Markt, in dem Wert zunehmend aus Substanz und nicht aus Hype generiert wird. Die Entwicklung von Blockchain-Lösungen für Unternehmen erfährt beispielsweise erhebliche Unterstützung, was auf eine Verlagerung hin zu realen Anwendungen der Blockchain jenseits des reinen Kryptowährungshandels hindeutet.

Die Erzählung vom „digitalen Gold“ Bitcoin gewinnt auch bei institutionellen Anlegern zunehmend an Bedeutung. Angesichts anhaltender Inflationssorgen und der Instabilität von Fiatwährungen zieht Bitcoins begrenztes Angebot und dezentrale Struktur Investoren an, die sich gegen wirtschaftliche Unsicherheit absichern wollen. Diese institutionelle Nachfrage wirkt sich spürbar auf den Bitcoin-Preis und den wahrgenommenen Wert aus und festigt seine Position als bedeutende Anlageklasse in diversifizierten Portfolios. Die anhaltende Debatte über die Rolle von Bitcoin in der Weltwirtschaft ist längst nicht mehr nur theoretischer Natur; sie wird weltweit in Aufsichtsräten und Anlageausschüssen geführt.

Der Einfluss von institutionellen Anlegern erstreckt sich auch auf den Talentpool. Der Wettbewerb um qualifizierte Blockchain-Entwickler, Kryptographen und DeFi-Architekten ist hart. Das von diesen Anlegern bereitgestellte Kapital ermöglicht es Unternehmen, wettbewerbsfähige Gehälter und attraktive Aktienoptionen anzubieten und so Top-Talente aus traditionellen Technologie- und Finanzberufen abzuwerben. Diese Konzentration von Expertise im Blockchain-Ökosystem beschleunigt Innovation und Entwicklung zusätzlich und schafft einen positiven Kreislauf. Genau diejenigen, die die Zukunft des Finanzwesens gestalten können, werden dank der von institutionellen Anlegern bereitgestellten Ressourcen dazu angeregt, dies im Blockchain-Bereich zu tun.

Die Integration von institutionellen Anlegern in das Blockchain-Ökosystem markiert einen entscheidenden Wendepunkt. Sie rückt die Blockchain-Technologie aus dem Randbereich in den Mittelpunkt, legitimiert ihr Potenzial und treibt ihre Entwicklung in einem beispiellosen Tempo voran. Es geht hier nicht nur um Investitionen in digitale Vermögenswerte, sondern um Investitionen in einen grundlegenden technologischen Wandel, der unser Verhältnis zu Geld, Daten und unseren Mitmenschen grundlegend verändern wird. Die Spielregeln haben sich geändert, und die klügsten Akteure positionieren sich, um in diesem neuen digitalen Terrain zu gewinnen.

Die Rolle von Smart Money im Blockchain-Bereich ist nicht einheitlich, sondern ein dynamisches Zusammenspiel von Kapital, Innovation und sich entwickelnden Marktstrukturen. Smart Money investiert nicht nur, sondern beteiligt sich aktiv an der Governance, Entwicklung und strategischen Ausrichtung von Blockchain-Protokollen und dezentralen Anwendungen (dApps). Dieses aktive Engagement wandelt sie von passiven Investoren zu aktiven Stakeholdern und prägt so die Struktur des Web3 maßgeblich. Der Wandel vom bloßen Kauf von Kryptowährungen hin zur Beteiligung an Governance-Protokollen, Beiträgen zu dezentralen autonomen Organisationen (DAOs) und sogar zur Finanzierung der Entwicklung der Kerninfrastruktur belegt diese tiefere Integration.

Betrachten wir den Aufstieg von DAOs. Diese Organisationen werden durch Code und Konsens der Community gesteuert und häufig durch tokenbasierte Abstimmungen verwaltet. Intelligente Investoren können durch den Erwerb signifikanter Anteile an Governance-Token erheblichen Einfluss auf die Gestaltung der Zukunft dieser dezentralen Organisationen ausüben. Dabei geht es nicht immer um einseitige Kontrolle; oft sind strategische Partnerschaften, Vorschläge für Protokoll-Upgrades und das Eintreten für ein verantwortungsvolles Finanzmanagement von Bedeutung. Die Präsenz finanzstarker Organisationen innerhalb von DAOs kann dringend benötigte Stabilität, langfristige Visionen und eine größere Kapazität zur Umsetzung komplexer Entwicklungspläne mit sich bringen, die für rein gemeinschaftlich getragene Initiativen oft ein Hindernis darstellten.

Die Venture-Capital-Abteilungen großer Finanzinstitute und spezialisierter Kryptofonds investieren nicht nur Kapital, sondern betreuen und begleiten die Startups, in die sie investieren, aktiv. Diese Betreuung geht über die reine Finanzberatung hinaus und umfasst oft strategische Partnerschaften, regulatorische Beratung, Geschäftsentwicklung und die Gewinnung von Talenten. Für junge Blockchain-Projekte ist diese Unterstützung von unschätzbarem Wert, da sie ihnen die Ressourcen und das Fachwissen bietet, die sie benötigen, um Herausforderungen in der Anfangsphase zu meistern und effektiv zu skalieren. Es ist eine symbiotische Beziehung: Venture-Capital-Geber profitieren vom Wachstum ihrer Portfoliounternehmen, und Startups erhalten Zugang zu umfassendem Wissen und wertvollen Kontakten.

Das Konzept der Liquiditätsbereitstellung im DeFi-Bereich ist ein weiterer Bereich, in dem institutionelle Anleger eine entscheidende Rolle spielen. Dezentrale Börsen (DEXs) und Kreditprotokolle sind darauf angewiesen, dass Nutzer ihre Vermögenswerte einzahlen, um Handel und Kreditaufnahme zu ermöglichen. Große Marktteilnehmer können erhebliche Liquidität bereitstellen und diese Plattformen dadurch effizienter und für eine breitere Nutzerbasis attraktiver machen. Dies kann zwar eine Renditequelle für sie darstellen, trägt aber auch direkt zur Benutzerfreundlichkeit und Stabilität des DeFi-Ökosystems bei und ermöglicht reibungslosere Transaktionen und tiefere Märkte. Die Fähigkeit institutioneller Anleger, große Kapitalsummen effizient innerhalb von DeFi zu bewegen, ist entscheidend für dessen weiteres Wachstum und seine Akzeptanz.

Darüber hinaus konzentrieren sich erfahrene Investoren zunehmend auf Interoperabilitätslösungen – Technologien, die die Kommunikation und Transaktionsabwicklung zwischen verschiedenen Blockchains ermöglichen. Angesichts der Diversifizierung des Blockchain-Bereichs mit zahlreichen Layer-1- und Layer-2-Lösungen wird eine nahtlose kettenübergreifende Funktionalität unerlässlich. Investitionen in Projekte, die Brücken bauen, kettenübergreifende Messaging-Protokolle entwickeln und standardisierte Interoperabilitäts-Frameworks schaffen, sind strategisch entscheidend für die langfristige Stabilität und Skalierbarkeit des gesamten Web3-Ökosystems. Erfahrene Investoren erkennen, dass eine fragmentierte Blockchain-Landschaft ihr volles Potenzial einschränkt und unterstützen daher Technologien, die sie vereinheitlichen.

Die zunehmende Nutzung der Blockchain-Technologie durch traditionelle Unternehmen, oft ermöglicht durch das Engagement institutioneller Anleger, ist ein weiterer wichtiger Trend. Unternehmen erforschen Blockchain für Lieferkettenmanagement, digitale Identität, sicheren Datenaustausch und Kundenbindungsprogramme. Diese Anwendungen für Unternehmen sind zwar weniger sichtbar als verbraucherorientierte dezentrale Anwendungen (dApps), stellen aber einen wichtigen Beweis für den Nutzen der Blockchain jenseits spekulativer Anlagen dar. Das Kapital und die Expertise institutioneller Anleger sind entscheidend für die erfolgreiche Umsetzung dieser komplexen, oft mehrjährigen Implementierungsprojekte und schließen die Lücke zwischen innovativer Blockchain-Technologie und etablierten Geschäftsprozessen.

Der Einfluss institutioneller Anleger zeigt sich auch in der Entwicklung komplexerer Finanzinstrumente im Kryptobereich. Wir beobachten das Aufkommen von Derivaten, Optionen und strukturierten Produkten auf Basis von Blockchain-Assets, oft vorangetrieben von institutionellen Investoren. Diese Instrumente ermöglichen ein differenzierteres Risikomanagement, Hedging-Strategien und Renditesteigerungsmöglichkeiten. Mit zunehmender Zugänglichkeit und Regulierung dieser komplexen Produkte werden Krypto-Assets weiter in die breiteren Finanzmärkte integriert und somit für ein breiteres Anlegerspektrum attraktiver.

Der Einfluss von institutionellen Anlegern ist jedoch nicht ohne Komplexität und potenzielle Herausforderungen. Die Machtkonzentration, selbst in dezentralen Systemen, kann Bedenken hinsichtlich Zentralisierung und Manipulation hervorrufen. Das enorme Kapitalvolumen, das institutionelle Anleger einsetzen können, bedeutet, dass ihre Entscheidungen die Marktpreise und die Protokollverwaltung erheblich beeinflussen können. Dies wirft Fragen nach Fairness, Dezentralisierung und dem Potenzial für unzulässigen Einfluss auf. Der anhaltende Dialog innerhalb der Blockchain-Community dreht sich häufig um die Suche nach Mechanismen, die die Vorteile des Kapitals und der Expertise institutioneller Anleger mit den Kernprinzipien der Dezentralisierung und der gemeinschaftlichen Kontrolle in Einklang bringen.

Mit Blick auf die Zukunft wird die Entwicklung von Smart Money im Blockchain-Bereich voraussichtlich von einem kontinuierlichen Bestreben nach breiter Akzeptanz geprägt sein. Mit zunehmender regulatorischer Klarheit und steigender technologischer Reife ist mit einem noch größeren Kapitalzufluss in diesen Sektor zu rechnen. Dies könnte sich beispielsweise darin äußern, dass traditionelle Pensionsfonds einen Teil ihrer Portfolios in digitale Vermögenswerte investieren oder Versicherungen Deckung für Krypto-bezogene Risiken anbieten. Die Integration der Blockchain in die bestehende Finanzinfrastruktur wird reibungsloser verlaufen, wobei Smart Money als wichtiger Katalysator für diesen Wandel fungiert.

Die Zukunft von Smart Money im Blockchain-Bereich ist eng mit der Weiterentwicklung des Web3-Ökosystems verknüpft. Während das Ökosystem kontinuierlich Innovationen vorantreibt, neue Anwendungsfälle entwickelt und seinen langfristigen Wert unter Beweis stellt, wird Smart Money zweifellos eine entscheidende Rolle für dessen Expansion und Nachhaltigkeit spielen. Es ist der Weg von einer Nischentechnologie zu einem fundamentalen Element der globalen Finanz- und Digitalinfrastruktur, und die erfahrensten Investoren beobachten diese Entwicklung nicht nur, sondern gestalten sie aktiv mit. Die digitale Welt ist riesig und voller Potenzial, und diejenigen, die sie intelligent und vorausschauend nutzen, sind bereit, ihre Zukunft zu prägen.

Die Beherrschung des Multi-Tech-Portfolios KI, Drohnen und Bitcoin L2s

Die Zukunft des Verdienens Blockchain-basierte Einkommensmöglichkeiten erschließen