ZK-p2p – Revolutionierung des Geldtransfers im digitalen Zeitalter

In der heutigen vernetzten Welt sind Geldtransfers ins Ausland, sogenannte Remittances, zu einem unverzichtbaren Bestandteil der globalen Wirtschaft geworden. Für Millionen von Familien sind sie von entscheidender Bedeutung und bieten eine wichtige Lebensader für diejenigen, die auf finanzielle Unterstützung aus dem Ausland angewiesen sind. Während traditionelle Überweisungsdienste diesen Zweck seit Langem erfüllen, steht die Einführung der ZK-p2p-Technologie (Zero-Knowledge Proof Peer-to-Peer) kurz davor, den Markt grundlegend zu verändern und eine Kombination aus Kosteneffizienz, Geschwindigkeit und beispielloser Sicherheit zu bieten.

Die Entwicklung der Geldüberweisungen: Ein kurzer Überblick

Seit Jahrzehnten stützen sich Geldtransfers auf etablierte Finanzinstitute wie Banken und spezialisierte Dienstleister wie Western Union und MoneyGram. Diese traditionellen Methoden sind zwar zuverlässig, aber oft mit hohen Gebühren, langen Bearbeitungszeiten und mitunter komplizierten Abläufen verbunden. Der Bedarf an einer effizienteren, sichereren und kostengünstigeren Lösung hat zur Erforschung innovativer Technologien geführt, wobei sich ZK-p2p als vielversprechender Ansatz erweist.

ZK-p2p-Technologie verstehen

ZK-p2p nutzt im Kern fortschrittliche kryptografische Verfahren, um sichere und private Transaktionen zwischen Nutzern ohne Zwischenhändler zu ermöglichen. Im Gegensatz zu herkömmlichen Blockchain-Technologien, die oft öffentlich und transparent sind, verwendet ZK-p2p Zero-Knowledge-Beweise, um die Vertraulichkeit von Transaktionsdetails zu gewährleisten. Dies verbessert nicht nur den Datenschutz, sondern mindert auch das Risiko von Betrug und Datenlecks.

Der Kostenfaktor

Einer der überzeugendsten Aspekte von ZK-p2p ist sein Potenzial, die Transaktionskosten drastisch zu senken. Traditionelle Geldtransferdienste erheben hohe Gebühren, oft einen Prozentsatz des gesendeten Betrags, was insbesondere bei kleineren Beträgen eine erhebliche Belastung darstellen kann. ZK-p2p hingegen operiert in einem dezentralen Netzwerk mit minimalen Gemeinkosten. Dies liegt daran, dass die Technologie auf Peer-to-Peer-Verbindungen anstatt auf zentralisierten Institutionen basiert. Dadurch können Nutzer mit deutlichen Einsparungen bei den Transaktionsgebühren rechnen, was ZK-p2p zu einer attraktiven Option für häufige Geldtransfers macht.

Geschwindigkeit und Effizienz

Bei Geldüberweisungen ist Zeit oft ein entscheidender Faktor, insbesondere in Notfällen wie medizinischen Notfällen oder Naturkatastrophen. Die ZK-p2p-Technologie verspricht schnelle Transaktionsabwicklung. Im Gegensatz zu traditionellen Banken, die für internationale Überweisungen mehrere Tage benötigen, ermöglicht ZK-p2p nahezu sofortige Überweisungen. Diese Geschwindigkeit ist entscheidend, damit die Gelder die Empfänger schnell erreichen und so möglicherweise Leben retten und rechtzeitig Hilfe leisten können.

Sicherheit und Datenschutz

Sicherheit hat bei jeder Finanztransaktion höchste Priorität, und ZK-p2p begegnet diesem Problem mit bemerkenswerter Effektivität. Durch die Verwendung von Zero-Knowledge-Beweisen gewährleistet ZK-p2p die Vertraulichkeit von Transaktionsdetails und bietet so einen robusten Schutz vor unberechtigtem Zugriff und Betrug. Darüber hinaus macht die dezentrale Struktur des Netzwerks es weniger anfällig für Systemausfälle und Cyberangriffe, die zentralisierte Systeme häufig gefährden. Diese erhöhte Sicherheit ist besonders in Regionen von Vorteil, in denen die Finanzinfrastruktur fragil oder korruptionsanfällig ist.

Akzeptanz und Zugänglichkeit

Einer der spannendsten Aspekte von ZK-p2p ist sein Potenzial für eine breite Anwendung. Die Technologie ist so konzipiert, dass sie für jeden mit Internetanschluss zugänglich ist, unabhängig von Standort oder Finanzkenntnissen. Dadurch wird der Zugang zu effizienten Geldtransferdiensten demokratisiert und eine wichtige Unterstützung für unterversorgte Bevölkerungsgruppen geschaffen, die bisher keinen Zugang zu verlässlichen Finanzdienstleistungen hatten. Durch die Senkung der Zugangshürden hat ZK-p2p das Potenzial, Millionen von Menschen weltweit zu stärken.

Zukunftsaussichten

Die Zukunft von ZK-p2p im Bereich der Geldüberweisungen sieht vielversprechend aus. Mit der Weiterentwicklung und zunehmenden Verbreitung der Technologie sind weitere Verbesserungen hinsichtlich Geschwindigkeit, Sicherheit und Kosteneffizienz zu erwarten. Da sich zudem die regulatorischen Rahmenbedingungen an diese innovative Technologie anpassen, dürfte die Nutzung in verschiedenen Sektoren, darunter internationaler Handel, Spenden und private Geldüberweisungen, zunehmen.

Abschluss

Die ZK-P2P-Technologie stellt einen bedeutenden Fortschritt im Bereich grenzüberschreitender Geldtransfers dar. Dank des Versprechens geringerer Kosten, schnellerer Transaktionsgeschwindigkeiten sowie erhöhter Sicherheit und Privatsphäre ist sie eine attraktive Option für alle, die international Geld senden möchten. Mit zunehmender Reife und breiterer Akzeptanz dieser Technologie hat sie das Potenzial, die Geldtransferbranche grundlegend zu verändern und sie effizienter, sicherer und für alle zugänglicher zu machen.

Technologische Feinheiten und Mechanismen

Um die Leistungsfähigkeit der ZK-p2p-Technologie vollends zu erfassen, ist es unerlässlich, die zugrundeliegenden Mechanismen zu verstehen. Im Kern basiert ZK-p2p auf kryptografischen Beweisen zur Validierung von Transaktionen, ohne deren Details preiszugeben. Dies wird durch Zero-Knowledge-Beweise erreicht – ein Konzept, das es einer Partei ermöglicht, einer anderen die Wahrheit einer bestimmten Aussage zu beweisen, ohne zusätzliche Informationen offenzulegen.

Stellen Sie sich beispielsweise vor, Alice möchte Bob Geld senden, ohne den Betrag oder andere Transaktionsdetails preiszugeben. Mithilfe von ZK-p2p kann Alice einen Nachweis erbringen, dass sie über die Gelder verfügt und die Transaktion den Netzwerkregeln entspricht, ohne dabei den Betrag oder die tatsächliche Geldmenge offenzulegen. Dieses Maß an Datenschutz und Sicherheit revolutioniert den Bereich der Finanztransaktionen.

Globale Auswirkungen

Die globalen Auswirkungen der ZK-p2p-Technologie reichen weit über Kosteneinsparungen und Geschwindigkeit hinaus. Durch die Bereitstellung einer sicheren und effizienten Möglichkeit zum Geldtransfer birgt ZK-p2p das Potenzial, Wirtschaftswachstum und Stabilität in Entwicklungsländern zu fördern. Für Familien, die auf Geldüberweisungen angewiesen sind, kann die Möglichkeit, schnell und sicher Geld zu senden und zu empfangen, einen entscheidenden Unterschied für ihre finanzielle Situation bedeuten.

Darüber hinaus kann ZK-p2p eine entscheidende Rolle bei der Förderung finanzieller Inklusion spielen. In vielen Teilen der Welt ist die traditionelle Bankeninfrastruktur entweder nicht vorhanden oder unzuverlässig. ZK-p2p bietet eine dezentrale Alternative, die mit nur einer Internetverbindung zugänglich ist und somit eine finanzielle Lebensader für diejenigen darstellt, die sonst vom globalen Wirtschaftssystem ausgeschlossen wären.

Mögliche Herausforderungen und zu berücksichtigende Aspekte

Während die Vorteile der ZK-p2p-Technologie klar auf der Hand liegen, gibt es auch Herausforderungen und Aspekte, die berücksichtigt werden müssen. Eine der Hauptsorgen ist die Einhaltung regulatorischer Vorgaben. Wie bei jeder neuen Technologie sind die Aufsichtsbehörden damit beauftragt, sicherzustellen, dass ZK-P2P-Systeme im Rahmen der geltenden Gesetze und ethischen Richtlinien betrieben werden. Dies kann ein komplexer Prozess sein, da die Regulierungsbehörden Innovation mit Verbraucherschutz und finanzieller Stabilität in Einklang bringen müssen.

Eine weitere Herausforderung liegt in der Skalierbarkeit von ZK-p2p-Netzwerken. Mit steigender Anzahl an Transaktionen erhöht sich auch der Rechenaufwand für die Validierung von Zero-Knowledge-Beweisen. Obwohl ZK-p2p auf Effizienz ausgelegt ist, ist es für eine breite Akzeptanz entscheidend, dass es ein hohes Transaktionsvolumen ohne Einbußen bei Geschwindigkeit oder Sicherheit bewältigen kann.

Interoperabilität und Integration

Damit ZK-p2p sein volles Potenzial entfalten kann, muss es sich nahtlos in bestehende Finanzsysteme integrieren lassen. Dies umfasst die Interoperabilität mit traditioneller Bankinfrastruktur sowie mit anderen neuen Technologien wie Smart Contracts und dezentraler Finanzierung (DeFi). Um diese Integration zu erreichen, ist die Zusammenarbeit von Technologieentwicklern, Finanzinstituten und Aufsichtsbehörden unerlässlich.

Nutzerakzeptanz und Schulung

Ein weiterer Schlüsselfaktor für den Erfolg der ZK-p2p-Technologie ist die Akzeptanz und Aufklärung der Nutzer. Obwohl die Technologie erhebliche Vorteile bietet, hängt ihre Verbreitung vom Verständnis und Vertrauen der Nutzer in das System ab. Schulungsmaßnahmen, die die Vorteile von ZK-p2p und seine Funktionsweise erläutern, sind daher unerlässlich, um dieses Vertrauen aufzubauen. Darüber hinaus tragen benutzerfreundliche Oberflächen und ein umfassender Support dazu bei, dass Menschen mit unterschiedlichem Hintergrund die Technologie problemlos annehmen und nutzen können.

Der Weg vor uns

Die Zukunft von ZK-p2p im Bereich der Geldüberweisungen birgt großes Potenzial. Mit zunehmender Reife und breiterer Akzeptanz der Technologie sind kontinuierliche Innovationen und Verbesserungen zu erwarten. Dazu gehören Fortschritte bei Geschwindigkeit, Sicherheit und Kosteneffizienz sowie die Entwicklung neuer Anwendungen und Anwendungsfälle.

Da sich die regulatorischen Rahmenbedingungen weiterentwickeln, um diese innovative Technologie zu berücksichtigen, ist mit einer verstärkten Nutzung in verschiedenen Sektoren zu rechnen, darunter internationaler Handel, Spendenwesen und private Geldüberweisungen. Die Zusammenarbeit von Technologieentwicklern, Finanzinstituten und Aufsichtsbehörden ist für die Verwirklichung dieser Vision entscheidend.

Abschluss

Die ZK-p2p-Technologie steht an der Spitze einer neuen Ära im internationalen Geldtransfer. Dank ihres Versprechens geringerer Kosten, schnellerer Transaktionsgeschwindigkeiten sowie erhöhter Sicherheit und Privatsphäre ist sie eine attraktive Option für alle, die Geld international senden möchten. Mit der Weiterentwicklung und zunehmenden Verbreitung dieser Technologie hat sie das Potenzial, die Geldtransferbranche grundlegend zu verändern und sie effizienter, sicherer und für alle zugänglicher zu machen. Die Zukunft ist vielversprechend, und die Auswirkungen von ZK-p2p auf den Geldtransfer werden zweifellos noch Generationen spürbar sein.

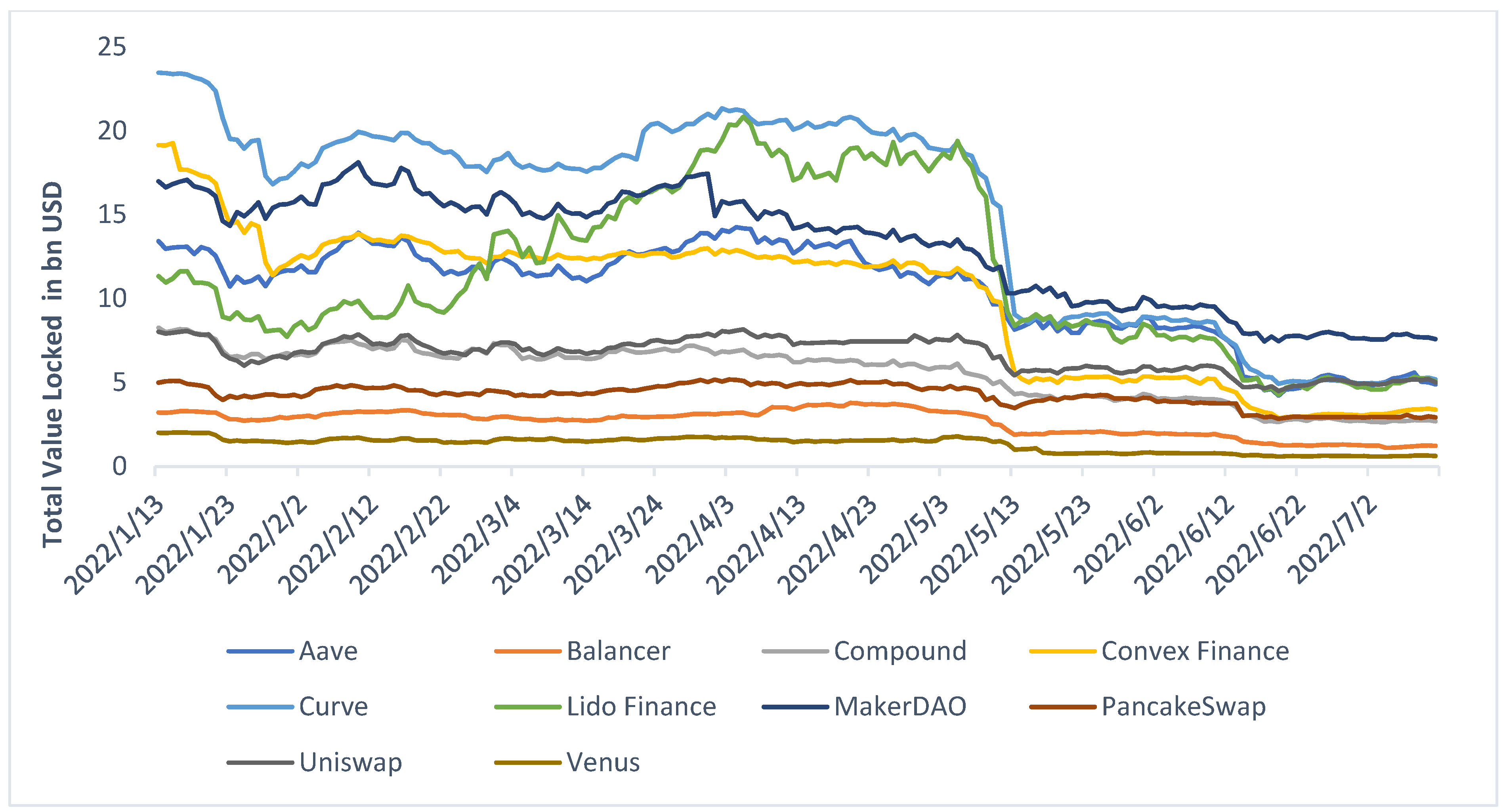

Das Summen des digitalen Zeitalters hat sich zu einer gewaltigen Symphonie entwickelt, in deren Kern ein neuer Rhythmus schlägt: der Rhythmus des Blockchain-Geldflusses. Dieses Konzept hat sich von einer Nischentechnologie an die Spitze des globalen Finanzdiskurses katapultiert und verspricht, unser Verständnis von Geld, unsere Transaktionen und unser Vertrauen in Geld grundlegend zu verändern. Vergessen Sie die verstaubten Bücher und undurchsichtigen Strukturen des traditionellen Finanzwesens; beim Blockchain-Geldfluss geht es darum, Transparenz, Effizienz und eine radikale Form der Dezentralisierung in die Adern unserer Wirtschaft zu bringen.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, auf das jeder in einem Netzwerk Zugriff hat. Jeder Eintrag – jede Transaktion – wird chronologisch erfasst und kryptografisch mit dem vorherigen Eintrag verknüpft. Einmal erstellt, lässt sich ein Eintrag praktisch nicht mehr ändern oder löschen. So entsteht eine transparente und manipulationssichere Historie. Dies ist die Grundlage für den Geldfluss in der Blockchain. Wenn wir von Geldflüssen in einer Blockchain sprechen, meinen wir die Bewegung digitaler Vermögenswerte – Kryptowährungen wie Bitcoin und Ethereum oder auch tokenisierte reale Vermögenswerte –, die in diesem gemeinsamen Register erfasst und verifiziert werden.

Der Zauber dieses Systems liegt in seiner inhärenten Transparenz. Anders als im traditionellen Bankwesen, wo Geldflüsse oft undurchsichtig sind, sind Blockchain-Transaktionen systembedingt für alle Netzwerkteilnehmer sichtbar. Zwar bleiben die Identitäten der Nutzer digitaler Geldbörsen anonym, doch die Bewegungen der Vermögenswerte selbst sind vollständig nachvollziehbar. Diese Transparenz bedeutet nicht nur Sichtbarkeit, sondern auch Verantwortlichkeit. Jede Transaktion hinterlässt eine unauslöschliche Spur und ermöglicht so schnelle und zuverlässige Prüfungen und Verifizierungen. Dies hat weitreichende Konsequenzen – von der Bekämpfung von Finanzkriminalität bis hin zur Sicherstellung der Integrität von Spenden.

Betrachten wir den Weg eines einzelnen Bitcoins. Wenn Alice Bitcoin an Bob sendet, handelt es sich nicht um eine sofortige Übertragung von physischem oder abstraktem „Geld“, wie wir es gewohnt sind. Stattdessen wird Alices Transaktion an das Bitcoin-Netzwerk gesendet. Die Miner, die im Wesentlichen die Aufzeichnungen der Blockchain führen, validieren diese Transaktion. Sie bündeln sie mit anderen ausstehenden Transaktionen zu einem „Block“. Sobald sie ein komplexes Rechenrätsel gelöst haben, wird dieser Block der bestehenden Kette von Blöcken hinzugefügt. Durch das Hinzufügen dieses Blocks wird Alices Transaktion bestätigt, und der Bitcoin befindet sich nun offiziell in Bobs digitaler Geldbörse. Dieser gesamte Prozess, der auf Tausende von Computern weltweit verteilt ist, stellt sicher, dass keine einzelne Instanz die Kontrolle hat und dass die Aufzeichnungen korrekt und sicher sind.

Diese dezentrale Struktur ist bahnbrechend. Traditionelle Finanzsysteme basieren auf Intermediären – Banken, Zahlungsdienstleistern, Clearingstellen –, die jeweils zusätzliche Komplexität, Kosten und potenzielle Fehlerquellen mit sich bringen. Blockchain-basierte Geldflüsse zielen darauf ab, diese Intermediäre zu eliminieren. Durch die Ermöglichung von Peer-to-Peer-Transaktionen reduziert sie den Bedarf an diesen Kontrollinstanzen drastisch. Dies kann zu niedrigeren Transaktionsgebühren, schnelleren Abwicklungszeiten und einer besseren Zugänglichkeit für Privatpersonen und Unternehmen führen. Stellen Sie sich einen Kleinunternehmer in einem Entwicklungsland vor, der bisher auf teure internationale Geldtransfers angewiesen war und nun in der Lage ist, Zahlungen weltweit relativ einfach und kostengünstig zu senden und zu empfangen.

Der Sicherheitsaspekt des Blockchain-Geldflusses ist ein weiterer überzeugender Aspekt. Die kryptografische Hash-Funktion, die jeden Block mit dem vorherigen verknüpft, schafft eine robuste Kette. Würde jemand versuchen, eine Transaktion in einem älteren Block zu manipulieren, müsste er nicht nur diesen Block, sondern auch alle nachfolgenden Blöcke verändern – ein Unterfangen, das immense Rechenleistung erfordert und oft als 51%-Angriff bezeichnet wird. In der Praxis macht dies Blockchains extrem resistent gegen Betrug und Manipulation. In Verbindung mit der verteilten Struktur des Ledgers, bei der Kopien von zahlreichen Teilnehmern gehalten werden, ist das System äußerst ausfallsicher. Selbst wenn einige Knoten ausfallen, funktioniert das Netzwerk reibungslos weiter.

Über den grundlegenden Transfer von Kryptowährungen hinaus treibt der Geldfluss der Blockchain auch die aufstrebende Welt der dezentralen Finanzen (DeFi) an. DeFi-Anwendungen nutzen Smart Contracts – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind –, um traditionelle Finanzdienstleistungen ohne Zwischenhändler abzubilden. Beispiele hierfür sind dezentrale Börsen (DEXs), auf denen Nutzer digitale Vermögenswerte direkt aus ihren Wallets handeln können, oder Kreditprotokolle, auf denen Privatpersonen Zinsen auf ihre Kryptobestände erhalten oder durch Hinterlegung von Sicherheiten Vermögenswerte leihen können. Der Geldfluss in diesen Szenarien ist dynamisch und automatisiert und wird durch die Logik der Smart Contracts gesteuert, nicht durch die Vorgaben einer zentralen Instanz.

Die Auswirkungen auf Unternehmen sind enorm. So kann beispielsweise das Lieferkettenmanagement revolutioniert werden, indem Waren- und Zahlungsflüsse auf einer Blockchain verfolgt werden. Jeder Schritt, von der Rohstoffbeschaffung bis zur Auslieferung, lässt sich unveränderlich dokumentieren und bietet so beispiellose Transparenz und Rückverfolgbarkeit. Dies kann dazu beitragen, Streitigkeiten zu reduzieren, Produktfälschungen vorzubeugen und die Logistik zu optimieren. Auch im Bereich des geistigen Eigentums kann die Blockchain eine sichere und überprüfbare Dokumentation von Eigentums- und Nutzungsrechten gewährleisten und so Lizenz- und Lizenzgebührenzahlungen vereinfachen.

Die Metapher des Geldflusses durch digitale Kanäle ist treffend. Es handelt sich dabei nicht um statische Datensätze, sondern um dynamische Wege, die den Transfer von Werten ermöglichen – Werte, die sich in traditionellen Währungen, digitalen Token oder sogar Anteilen an Vermögenswerten ausdrücken lassen. Die zugrundeliegende Technologie entwickelt sich stetig weiter, und es entstehen neue Blockchains, die schnellere Transaktionen, geringeren Energieverbrauch und höhere Skalierbarkeit bieten. Diese kontinuierliche Innovation deutet darauf hin, dass das Potenzial des Blockchain-Geldflusses erst allmählich erschlossen wird und eine Zukunft verspricht, in der Finanztransaktionen reibungsloser, sicherer und gerechter als je zuvor ablaufen.

Je tiefer wir in das digitale Labyrinth der Blockchain-Geldflüsse vordringen, desto deutlicher wird das komplexe Zusammenspiel von Transaktionen und der zugrundeliegenden Architektur – ein Feld voller transformativen Potenzials. Die anfängliche Ehrfurcht vor dem Geldfluss ohne traditionelle Kontrollinstanzen weicht einem differenzierteren Verständnis der Kräfte, die diese neue Finanzwelt prägen. Es geht nicht nur um Geschwindigkeit und Kosten; es geht um Kontrolle, Inklusivität und die Architektur des Vertrauens im digitalen Zeitalter.

Das Konzept der „Smart Contracts“ ist zentral für das Verständnis der fortschrittlichen Möglichkeiten des Blockchain-Geldflusses. Dabei handelt es sich nicht um Verträge im juristischen Sinne, sondern um selbstausführende Programme, die auf der Blockchain gespeichert sind und die Vertragsbedingungen automatisch erfüllen, sobald bestimmte Bedingungen eintreten. Stellen Sie sich einen digitalen Treuhandservice vor: Alice zahlt Geld in einen Smart Contract ein, und dieser ist so programmiert, dass er das Geld an Bob erst freigibt, wenn ein bestimmtes Ereignis eintritt, beispielsweise die Lieferung eines digitalen Produkts oder die Ankunft einer Sendung am Zielort. Diese Automatisierung macht eine vertrauenswürdige dritte Partei zur Verwahrung der Gelder überflüssig, optimiert Prozesse und reduziert das Risiko menschlicher Fehler oder Missbrauchs.

Die Auswirkungen auf die Wirtschaft sind enorm. Im Versicherungswesen könnten Smart Contracts Entschädigungen für Flugverspätungen oder Ernteschäden auf Basis verifizierbarer Daten automatisch auszahlen. Im Immobiliensektor ließe sich Eigentum tokenisieren, wobei Bruchteilseigentum und die nahtlose Übertragung von Urkunden durch Smart Contracts ermöglicht würden. Dies schafft einen liquideren und zugänglicheren Markt und beseitigt traditionelle Markteintrittsbarrieren für Investoren. Der „Geldfluss“ beschränkt sich hier nicht nur auf Währungen, sondern umfasst die automatisierte Bewegung von Werten, Rechten und Eigentumsrechten – alles gesteuert durch Code.

Dezentrale autonome Organisationen (DAOs) stellen eine weitere faszinierende Entwicklung im Blockchain-Geldfluss dar. Diese Organisationen werden durch in Smart Contracts kodierte Regeln geregelt und von Token-Inhabern anstatt von einem zentralen Managementteam kontrolliert. Entscheidungen werden häufig per Abstimmung getroffen, und die Kasse einer DAO, bestehend aus digitalen Vermögenswerten, wird gemeinschaftlich verwaltet. Der Geldfluss innerhalb einer DAO ist transparent und gemeinschaftlich gesteuert und bietet ein neues Modell für kollaborative Projekte und Community-Finanzierung. Stellen Sie sich einen dezentralen Risikokapitalfonds vor, in dem alle Investitionsentscheidungen und die Mittelverteilung transparent von der Token-Inhaber-Community verwaltet werden.

Die globale Reichweite von Blockchain-basierten Geldflüssen ist besonders für Schwellenländer und Bevölkerungsgruppen ohne Bankzugang von großer Bedeutung. In Regionen mit eingeschränktem Zugang zu traditionellen Bankdienstleistungen können ein Smartphone und eine Internetverbindung den Weg zur Teilhabe an der Weltwirtschaft ebnen. Einzelpersonen können Geldüberweisungen von Familienmitgliedern im Ausland direkt in ihre digitalen Geldbörsen empfangen, hohe Gebühren umgehen und diese Gelder sogar zum Sparen oder Investieren nutzen. Diese finanzielle Inklusion ist nicht nur eine technische Errungenschaft, sondern eine soziale und wirtschaftliche Revolution, die Einzelpersonen stärkt und Wirtschaftswachstum von Grund auf fördert.

Der Weg dorthin ist jedoch nicht ohne Herausforderungen. Skalierbarkeit stellt für viele Blockchains weiterhin eine erhebliche Hürde dar. Mit zunehmender Anzahl an Transaktionen kann es zu Netzwerküberlastungen kommen, was zu längeren Bestätigungszeiten und höheren Transaktionsgebühren führt – ein Phänomen, das in Netzwerken wie Ethereum oft als „Gasgebühren“ bezeichnet wird. Auch der Energieverbrauch bestimmter Blockchain-Protokolle, insbesondere solcher, die Proof-of-Work-Konsensmechanismen wie Bitcoin verwenden, wurde kritisiert. Während neuere, energieeffizientere Lösungen wie Proof-of-Stake zunehmend an Bedeutung gewinnen, ist die Auseinandersetzung mit diesen Umwelt- und Skalierbarkeitsproblemen entscheidend für eine breite Akzeptanz.

Auch die regulatorische Unsicherheit wirft einen langen Schatten. Regierungen weltweit ringen mit der Frage, wie digitale Vermögenswerte und Blockchain-basierte Finanzaktivitäten reguliert werden sollen. Die Balance zwischen Innovationsförderung und dem Schutz von Verbrauchern und der Finanzstabilität zu finden, ist ein heikler Balanceakt. Fehlende klare und einheitliche Regelungen können zu Schwierigkeiten für Unternehmen und Investoren führen, und das Potenzial für illegale Aktivitäten, auch wenn es oft übertrieben dargestellt wird, erfordert eine sorgfältige Überwachung. Paradoxerweise kann die Transparenz der Geldflüsse in der Blockchain diese auch für diejenigen attraktiv machen, die ihre Aktivitäten verschleiern wollen – allerdings mit einer Spur, die sich letztendlich durch ausgefeilte Analysen zurückverfolgen lässt.

Auch die Benutzerfreundlichkeit bietet großes Verbesserungspotenzial. Obwohl die zugrundeliegende Technologie leistungsstark ist, kann die Interaktion mit Blockchain-Anwendungen für den Durchschnittsnutzer immer noch komplex sein. Die Verwaltung privater Schlüssel, das Verständnis von Transaktionsgebühren und die Navigation in dezentralen Schnittstellen erfordern ein gewisses Maß an technischem Know-how, das eine Einstiegshürde darstellen kann. Es werden Anstrengungen unternommen, benutzerfreundlichere Wallets und Schnittstellen zu entwickeln, um die Komplexität zu reduzieren und die Interaktion mit Blockchain so reibungslos wie mit einer herkömmlichen App zu gestalten.

Trotz dieser Herausforderungen ist die Dynamik des Blockchain-basierten Geldflusses unbestreitbar. Es handelt sich um einen Paradigmenwechsel, der Talente, Investitionen und Innovationen in beispiellosem Tempo anzieht. Das Versprechen eines effizienteren, transparenteren und zugänglicheren Finanzsystems ist ein starker Anreiz. Die digitalen Infrastrukturen werden verlegt und transportieren weit mehr als nur Währung; sie bergen das Potenzial für neue Formen der Wirtschaftsorganisation, mehr finanzielle Selbstbestimmung und eine grundlegende Neudefinition von Vertrauen im digitalen Raum.

Mit Blick in die Zukunft lässt sich eine Konvergenz der Blockchain-Technologie mit anderen aufstrebenden Bereichen wie Künstlicher Intelligenz und dem Internet der Dinge (IoT) erwarten. Stellen Sie sich intelligente Geräte vor, die nach Abschluss einer Aufgabe selbstständig Zahlungen ausführen können, oder KI-gestützte Analysen, die Markttrends auf Basis der Echtzeit-Geldflüsse in dezentralen Netzwerken vorhersagen. Die Möglichkeiten sind so grenzenlos wie der menschliche Erfindungsgeist, und die Entwicklung der Blockchain-Geldflüsse spiegelt im Wesentlichen das fortwährende Streben der Menschheit nach einer effizienteren, gerechteren und stärker vernetzten finanziellen Zukunft wider. Die digitalen Kanäle pulsieren, und ihr Wachstum signalisiert einen tiefgreifenden Wandel – nicht nur im Umgang mit Geld, sondern auch in der Struktur unserer Gesellschaften und Volkswirtschaften.

DePIN Proof-of-Service Surge – Die Zukunft dezentraler Energielösungen

Die Leistungsfähigkeit der BOT Chain VPC Parallel Engine entfesseln – Ein Wendepunkt im modernen Com