Die Zukunft gestalten Blockchain-Finanzhebelwirkung und der Beginn dezentralen Vermögensaufbaus_3_2

Die Finanzwelt ist seit Jahrhunderten ein komplexes Spiel mit Hebelwirkung – dem strategischen Einsatz von Fremdkapital zur Steigerung potenzieller Renditen. Von den großen Manövern der Investmentbanken bis hin zum Margin-Konto des Privatanlegers war Hebelwirkung der Motor des Wachstums, wenn auch oft verbunden mit erheblichen Risiken. Nun entsteht ein neues Paradigma, angetrieben von den revolutionären Grundlagen der Blockchain-Technologie. „Blockchain-Finanzhebelwirkung“ ist nicht nur ein Schlagwort; sie steht für einen grundlegenden Wandel im Zugang zu, der Verwaltung und dem Einsatz von Kapital und verspricht, anspruchsvolle Finanzinstrumente für alle zugänglich zu machen und beispiellose Möglichkeiten zur Vermögensbildung zu eröffnen.

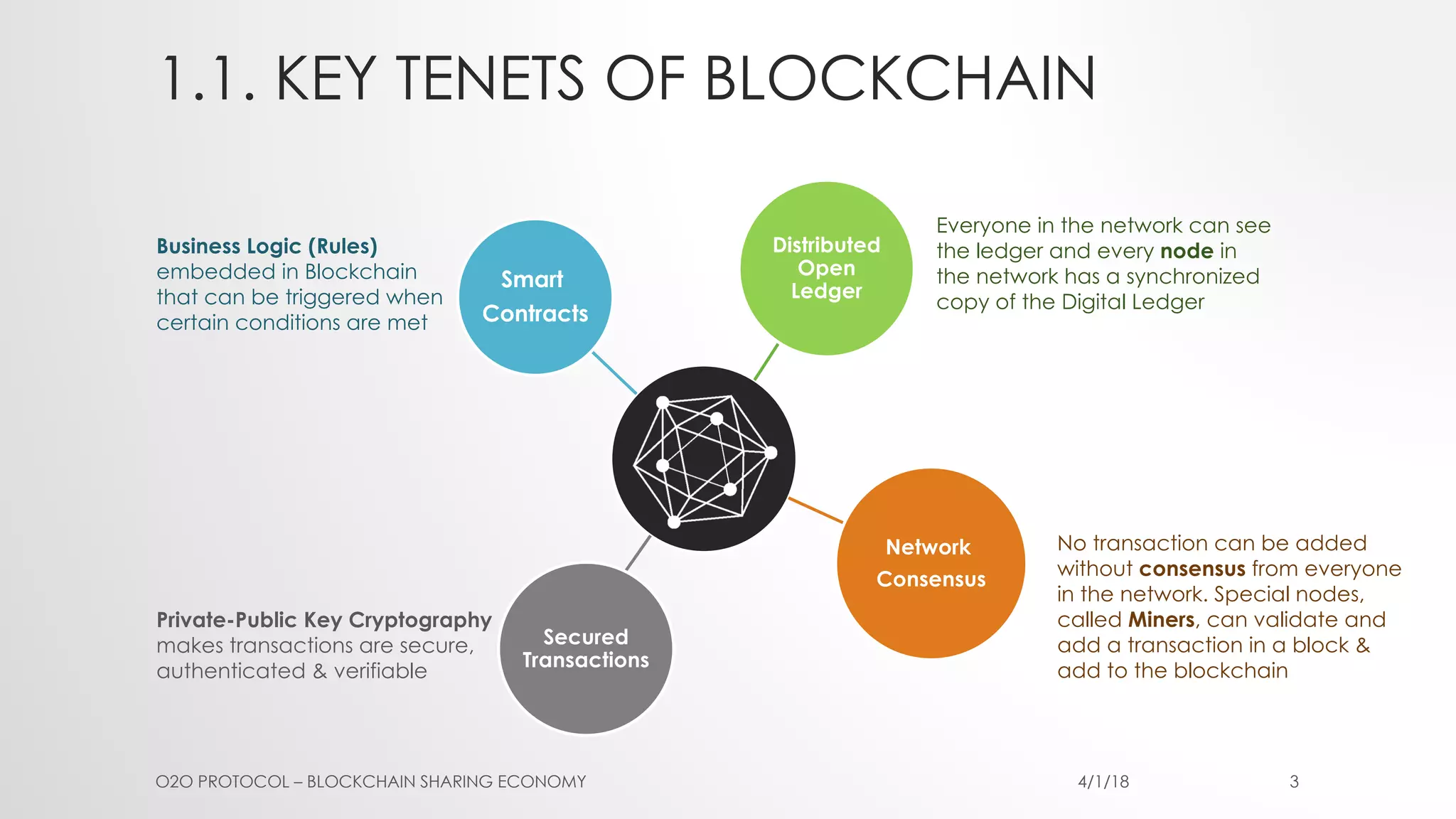

Im Kern bietet die Blockchain-Technologie ein dezentrales, transparentes und unveränderliches Register – ein deutlicher Kontrast zu den oft intransparenten und zentralisierten Systemen des traditionellen Finanzwesens. Dieser inhärente Vertrauensmechanismus, der auf Kryptografie und verteiltem Konsens basiert, bildet die Grundlage für eine neue Ära des Finanzhandels. Stellen Sie sich eine Welt vor, in der der Zugang zu gehebeltem Handel, komplexen Derivaten oder sogar Bruchteilseigentum an hochwertigen Vermögenswerten nicht länger institutionellen Anlegern mit tiefen Taschen und etablierten Beziehungen vorbehalten ist. Die Blockchain macht dies durch dezentrale Finanzen (DeFi) zur Realität.

DeFi-Protokolle, die auf Smart Contracts basieren – selbstausführenden Verträgen, deren Bedingungen direkt im Code verankert sind – ermöglichen Peer-to-Peer-Kredite und -Aufnahme ohne Zwischenhändler. Diese Disintermediation revolutioniert die Hebelwirkung im Finanzsektor. Anstatt auf Banken für Kredite oder Broker für Margin-Geschäfte angewiesen zu sein, können Nutzer direkt mit Smart-Contract-basierten Plattformen interagieren. Diese Plattformen nutzen häufig Kryptowährungen als Sicherheiten, sodass Nutzer Stablecoins oder andere digitale Assets leihen und so effektiv einen Hebel auf ihre bestehenden Bestände aufbauen können. Der Prozess ist in der Regel schneller, zugänglicher und bietet aufgrund des Wegfalls traditioneller Verwaltungskosten wettbewerbsfähigere Konditionen.

Betrachten wir die einfache Möglichkeit, Ihre Bitcoin-Bestände zu beleihen. Über ein DeFi-Kreditprotokoll können Sie Ihre BTC als Sicherheit hinterlegen und einen Stablecoin wie DAI oder USDC leihen. Mit diesen geliehenen Stablecoins können Sie dann weitere BTC kaufen und so Ihre potenziellen Gewinne bei steigendem Bitcoin-Kurs erhöhen. Dies ist eine direkte Form der Blockchain-basierten Finanzhebelwirkung, ausgeführt durch Code und auf einem öffentlichen Ledger. Die Transparenz der Blockchain ermöglicht die Nachvollziehbarkeit aller Transaktionen, und die Smart-Contract-Logik stellt sicher, dass die Sicherheitenanforderungen automatisch durchgesetzt werden. Dadurch wird ein Teil des im traditionellen Finanzwesen inhärenten Kontrahentenrisikos reduziert.

Über einfache besicherte Kredite hinaus ermöglicht die Blockchain durch die Tokenisierung von Vermögenswerten komplexere Formen der Hebelwirkung. Reale Vermögenswerte, von Immobilien und Kunst bis hin zu Unternehmensanteilen und geistigem Eigentum, können als digitale Token auf einer Blockchain abgebildet werden. Diese Tokenisierung demokratisiert den Zugang zu Investitionen, die zuvor illiquide und exklusiv waren. Tokenisierte Vermögenswerte können als Sicherheiten in DeFi-Protokollen verwendet oder fraktioniert und gehandelt werden, wodurch ein gehebeltes Engagement in einem deutlich breiteren Spektrum von Investitionen ermöglicht wird. Beispielsweise könnte ein Bruchteilseigentum an einem Gewerbegebäude, repräsentiert durch Token, als Sicherheit für die Aufnahme von Krediten verwendet werden, die dann in andere tokenisierte Vermögenswerte reinvestiert werden könnten, wodurch ein ausgeklügeltes, gehebeltes Portfolio mit einem Bruchteil des Kapitals entsteht.

Die Auswirkungen auf die Kapitalbildung sind tiefgreifend. Startups und kleinere Unternehmen, die oft Schwierigkeiten haben, traditionelle Finanzierungen zu erhalten, können ihre digitalen Vermögenswerte oder sogar zukünftige Umsatzströme (tokenisiert als Forderungen) nutzen, um über dezentrale Kreditplattformen (DeFi) Kapital zu beschaffen. Dies verschafft ihnen nicht nur dringend benötigte Mittel, sondern führt auch zu mehr Transparenz und Effizienz im Fundraising-Prozess. Investoren wiederum können an diesen Wachstumschancen mit potenziell höheren Renditen partizipieren, die durch die Hebelwirkung von DeFi noch verstärkt werden.

Darüber hinaus ermöglichen Blockchain-basierte Derivate und synthetische Vermögenswerte differenziertere Formen der Hebelwirkung. Smart Contracts können so programmiert werden, dass sie komplexe Finanzinstrumente erzeugen, die das Verhalten traditioneller Derivate wie Futures, Optionen und Swaps nachbilden, jedoch ohne die Notwendigkeit zentraler Clearingstellen. Diese dezentralen Derivate erlauben es Nutzern, auf Kursbewegungen zu spekulieren, sich gegen Risiken abzusichern oder gehebelte Positionen in verschiedenen Basiswerten einzugehen – alles innerhalb eines dezentralen Ökosystems. Diese Innovation erweitert das Instrumentarium für anspruchsvolle Finanztransaktionen und macht sie einem breiteren Publikum zugänglich.

Die inhärente Programmierbarkeit von Smart Contracts eröffnet innovative Möglichkeiten für Risikomanagementstrategien. Beispielsweise sind automatisierte Liquidationsmechanismen in viele DeFi-Kreditprotokolle integriert. Fällt der Wert der Sicherheiten unter einen bestimmten Schwellenwert im Verhältnis zum Kreditbetrag, liquidiert der Smart Contract automatisch einen Teil der Sicherheiten, um die ausreichende Besicherung des Kredits zu gewährleisten. Dies kann zwar in Marktabschwüngen zu schnellen Notverkäufen führen, eliminiert aber auch den menschlichen Faktor von Margin Calls und Zahlungsausfällen, die das traditionelle Finanzwesen belasten. Die Regeln sind klar, unveränderlich und werden durch Code ausgeführt. Dies ermöglicht einen vorhersehbaren (wenn auch manchmal aggressiven) Ansatz für das Risikomanagement in gehebelten Positionen.

Die Welt der Blockchain-basierten Finanzhebel ist jedoch komplex und mit Herausforderungen verbunden. Die rasante Entwicklung von DeFi, die inhärente Volatilität von Kryptowährungen und das sich wandelnde regulatorische Umfeld stellen erhebliche Hürden dar. Um die Funktionsweise von Smart Contracts, die Mechanismen verschiedener Protokolle und das Missbrauchspotenzial zu verstehen, sind fundierte technische und finanzielle Kenntnisse erforderlich. Der Reiz hoher Renditen kann das damit verbundene Risiko verschleiern, und ein Fehltritt in diesem jungen Ökosystem kann zu erheblichen Verlusten führen.

Die Entwicklung ist jedoch eindeutig. Blockchain-basierte Finanzinstrumente sind kein kurzlebiger Trend, sondern eine grundlegende Neugestaltung des Zugangs zu Finanzdienstleistungen und damit verbundener Chancen. Es geht darum, Barrieren abzubauen, hochentwickelte Instrumente für alle zugänglich zu machen und ein Umfeld zu schaffen, in dem Innovationen im Kapitaleinsatz gedeihen können. Mit zunehmender Reife der Technologie und der Weiterentwicklung des Ökosystems erleben wir den Beginn einer neuen Ära im Finanzwesen, in der Fremdkapital zugänglicher, transparenter und potenziell gerechter ist als je zuvor.

In unserer weiteren Betrachtung des Blockchain-basierten Finanzhebels gehen wir tiefer auf die praktischen Anwendungen, die sich wandelnde Landschaft und die weitreichenden Auswirkungen dieser Technologie auf die Zukunft des Finanzwesens ein. Während der erste Teil die Grundlagen legte und den grundlegenden Wandel hin zu Dezentralisierung und Zugänglichkeit verdeutlichte, beleuchtet dieser Abschnitt die Feinheiten der Implementierung dieses Hebels, die damit verbundenen Risiken und Chancen sowie die umfassenderen wirtschaftlichen und gesellschaftlichen Folgen.

Einer der greifbarsten Aspekte der Blockchain-basierten Finanzhebelwirkung liegt in ihrer Fähigkeit, Liquidität für ansonsten illiquide Vermögenswerte zu erschließen. Die Tokenisierung ist, wie bereits erwähnt, der Schlüssel dazu. Durch die Umwandlung physischer oder traditioneller Finanzanlagen in digitale Token auf einer Blockchain lässt sich deren Eigentum aufteilen und handeln. So kann ein Investor Anteile an einer wertvollen Immobilie oder einem Kunstwerk erwerben, ohne das gesamte Objekt kaufen zu müssen. Noch wichtiger für die Hebelwirkung: Diese tokenisierten Anteile können als Sicherheiten in DeFi-Kreditprotokollen verwendet werden. Stellen Sie sich einen Sammler vor, der ein seltenes Kunstwerk besitzt. Traditionell ist dieses Kunstwerk ein schöner, aber träger Vermögenswert. Durch die Tokenisierung kann es zu einer Kapitalquelle werden. Der Sammler kann sein Kunstwerk tokenisieren und diese Token dann als Sicherheit für die Aufnahme von Stablecoins verwenden. Diese kann er anschließend in andere Projekte reinvestieren, beispielsweise in den Erwerb weiterer Kunstwerke oder die Erweiterung seines Anlageportfolios. Dies ist Finanzhebelwirkung, angewendet auf eine zuvor unzugängliche Anlageklasse.

Die Mechanismen für diese Hebelwirkung sind vielfältig und werden ständig weiterentwickelt. Stablecoin-Kredite und -Ausleihen bilden das Fundament vieler DeFi-Hebelwirkungen. Nutzer hinterlegen Kryptowährungen als Sicherheit (z. B. ETH, BTC) und können Stablecoins leihen, deren Wert an Fiatwährungen wie den US-Dollar gekoppelt ist. Dies ermöglicht ein gehebeltes Engagement in Kryptowährungen ohne das unmittelbare Liquidationsrisiko, das mit dem direkten Halten volatiler Vermögenswerte verbunden ist. Beispielsweise könnte ein Händler ETH hinterlegen, USDC dagegen leihen und anschließend mit den USDC weitere ETH kaufen, wodurch sich sein Engagement effektiv verdoppelt. Steigt der ETH-Kurs um 10 %, hat sich sein ursprüngliches ETH um 10 % erhöht, und die geliehenen USDC können verwendet werden, um weitere ETH zu erwerben, die ebenfalls um 10 % an Wert gewinnen. Der Nettoeffekt sind verstärkte Gewinne auf sein ursprüngliches Kapital. Umgekehrt gilt jedoch auch: Ein Rückgang des ETH-Kurses um 10 % würde einen entsprechend höheren Verlust seiner Gesamtposition zur Folge haben.

Über die einfache besicherte Kreditaufnahme hinaus ermöglicht die Blockchain die Schaffung und den Handel mit synthetischen Vermögenswerten und Derivaten. Dabei handelt es sich um digitale Token, deren Wert sich von einem zugrunde liegenden Vermögenswert ableitet, der von Fiatwährungen und Rohstoffen bis hin zu Aktien und Indizes reichen kann. Dezentrale Börsen (DEXs) und spezialisierte DeFi-Protokolle ermöglichen es Nutzern, diese synthetischen Vermögenswerte, oft mit Hebelwirkung, zu handeln. So kann man beispielsweise gehebelt vom Goldpreis oder einem bestimmten Aktienindex profitieren, ohne den physischen Rohstoff oder die zugrunde liegenden Aktien tatsächlich zu besitzen. Diese synthetischen Instrumente basieren auf Smart Contracts und ermöglichen so einen genehmigungsfreien Zugriff und eine automatisierte Abwicklung. Dies steigert die Effizienz und reduziert die Abhängigkeit von traditionellen Finanzintermediären. Die Möglichkeit, über eine dezentrale Plattform Hebelpositionen auf eine Vielzahl globaler Vermögenswerte einzugehen, stellt eine bedeutende Erweiterung der für Privatanleger verfügbaren Finanzinstrumente dar.

Auch das Risikomanagement in diesem neuen Umfeld mit Fremdkapital wird neu überdacht. Automatisierte Liquidationen sind zwar ein zentrales Merkmal, doch gleichzeitig werden immer ausgefeiltere Risikomanagement-Tools entwickelt. Dezentrale Versicherungsprotokolle entstehen, die es Nutzern ermöglichen, sich gegen Smart-Contract-Ausfälle, Protokoll-Hacks oder sogar vorübergehende Liquiditätsausfälle abzusichern. Dies bietet zusätzlichen Schutz für diejenigen, die mit Fremdkapital handeln, und macht das Ökosystem robuster. Darüber hinaus ermöglicht die Transparenz der Blockchain die Echtzeitprüfung von Besicherungsquoten und Kreditstatus und bietet so einen Einblick, der im traditionellen Finanzwesen oft schwer zu erreichen ist.

Die mit Blockchain-basierten Finanzinstrumenten verbundenen Risiken dürfen jedoch nicht überschätzt werden. Volatilität ist das größte Problem. Kryptowährungen, die häufig als Sicherheiten verwendet werden, sind für ihre extremen Kursschwankungen bekannt. Ein plötzlicher Markteinbruch kann, wie bei verschiedenen Flash-Crashs im DeFi-Bereich zu beobachten war, eine Kettenreaktion von Liquidationen auslösen. Auch das Risiko von Smart Contracts stellt eine große Hürde dar. Fehler oder Sicherheitslücken im Code können von Angreifern ausgenutzt werden, was zum Verlust von Kundengeldern führen kann. Die Unveränderlichkeit der Blockchain bedeutet, dass einmal durch einen Smart-Contract-Exploit gestohlene Gelder oft unwiederbringlich verloren sind.

Auch die regulatorische Unsicherheit wirft einen langen Schatten. Mit dem Wachstum blockchainbasierter Finanzaktivitäten ringen Regierungen weltweit mit der Frage, wie diese reguliert werden sollen. Fehlende klare regulatorische Rahmenbedingungen können sowohl bei Nutzern als auch bei Entwicklern Unsicherheit hervorrufen, die breite Akzeptanz potenziell behindern und das Risiko von behördlichen Maßnahmen erhöhen. Darüber hinaus kann die von einigen Blockchain-Plattformen gebotene Anonymität oder Pseudonymität Bedenken hinsichtlich illegaler Aktivitäten und Geldwäsche wecken, denen die Regulierungsbehörden dringend begegnen wollen.

Trotz dieser Herausforderungen ist das Potenzial der Blockchain-Technologie für die Demokratisierung des Finanzwesens und die Schaffung neuer Wege zur Vermögensbildung immens. Sie bietet die Möglichkeit eines inklusiveren Finanzsystems, in dem der Zugang zu Kapital und anspruchsvollen Anlageinstrumenten nicht mehr von geografischer Lage, Vermögen oder bestehenden Kontakten abhängt. Privatpersonen eröffnen sich neue Chancen, Renditen aus ihren digitalen Vermögenswerten zu erzielen, in ein breiteres Spektrum von Anlagemöglichkeiten zu investieren und ihre Finanzen selbstbestimmter zu gestalten. Unternehmen profitieren von einem leichteren Zugang zu Kapital, effizienterer Kapitalbeschaffung und einem transparenteren Wachstumspfad.

Die Zukunft der Blockchain-basierten Finanzhebelwirkung dürfte eine fortschreitende Integration mit traditionellen Finanzinstitutionen mit sich bringen, da Institutionen die Effizienz und die Chancen dieser Technologie zunehmend erkennen. Es ist zu erwarten, dass Hybridmodelle entstehen, in denen traditionelle Finanzinstrumente tokenisiert und in DeFi-Protokolle integriert werden oder DeFi-Plattformen stärker regulierte und konforme Dienstleistungen anbieten. Diese Entwicklung wird von Innovationen, dem ständigen Streben nach Effizienz und der wachsenden Nachfrage nach zugänglicheren und wirkungsvolleren Finanzlösungen vorangetrieben. Mit zunehmender Reife dieser Technologie birgt sie das Potenzial, die globale Finanzlandschaft grundlegend zu verändern und Hebelwirkung zu einem wirkungsvolleren und hoffentlich gerechteren Instrument für Wohlstand zu machen.

Das Summen der Server, das Flackern des Codes, das Versprechen eines neuen Finanzparadigmas – dies ist der oft unsichtbare Motor der Blockchain-Geldmechanik. Jahrhundertelang war unser Geldbegriff untrennbar mit zentralisierten Institutionen verbunden: Regierungen prägten Münzen, Banken führten Buchhaltungsbücher und Institutionen diktierten den Wertfluss. Doch die Blockchain-Technologie hat diese gut geölte Maschinerie gehörig durcheinandergebracht und bietet eine radikale Alternative, die ebenso komplex wie überzeugend ist. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsam genutztes Google Doc vor, nur dass es anstelle von Wörtern und Bildern Finanztransaktionen aufzeichnet und anstatt von einer einzelnen Person kontrolliert zu werden, Tausende von Computern weltweit eine identische Kopie speichern. Jede Transaktion wird nach ihrer Verifizierung als „Block“ einer „Kette“ vorheriger Transaktionen hinzugefügt und schafft so einen permanenten und transparenten Datensatz. Diese inhärente Transparenz ist ein Eckpfeiler des Blockchain-Geldes. Anders als in traditionellen Finanzsystemen, in denen Transaktionen undurchsichtig und nur wenigen zugänglich sein können, sind Blockchain-Transaktionen für jeden im Netzwerk sichtbar. Obwohl die Identität der Transaktionspartner oft pseudonym ist (dargestellt durch alphanumerische Adressen), ist der Geldfluss selbst völlig transparent. Diese Transparenz schafft Vertrauen, da sie die Notwendigkeit beseitigt, sich allein auf die Integrität eines zentralen Vermittlers zu verlassen.

Die Magie dieses verteilten Ledgers liegt in seinen Konsensmechanismen. Man kann es sich wie ein demokratisches Abstimmungssystem für Transaktionen vorstellen. Bevor ein neuer Transaktionsblock zur Blockchain hinzugefügt werden kann, muss die Mehrheit der Netzwerkteilnehmer die darin enthaltenen Transaktionen als legitim bestätigen. Dieser Prozess, im Kontext von Kryptowährungen wie Bitcoin oft als „Mining“ bezeichnet, beinhaltet, dass leistungsstarke Computer komplexe mathematische Rätsel lösen. Wer das Rätsel als Erster löst, darf den nächsten Block hinzufügen und wird mit neu geschaffener digitaler Währung belohnt. Dieses „Proof-of-Work“-System ist extrem energieintensiv und daher in der Blockchain-Szene umstritten, gewährleistet aber ein hohes Maß an Sicherheit und Dezentralisierung. Andere Konsensmechanismen wie „Proof-of-Stake“ gewinnen an Bedeutung und zielen darauf ab, energieeffizienter zu sein, indem Validatoren anhand der Menge an Kryptowährung ausgewählt werden, die sie „einsetzen“ oder halten. Unabhängig vom jeweiligen Mechanismus bleibt das Ziel dasselbe: Konsens in einem verteilten Netzwerk ohne zentrale Kontrollinstanz zu erzielen.

Diese Dezentralisierung ist wohl der revolutionärste Aspekt von Blockchain-Geld. Sie bedeutet, dass keine einzelne Instanz willkürlich Transaktionshistorien verändern, Konten einfrieren oder die Geldmenge nach Belieben erhöhen kann. Dies bietet ein wirksames Gegenmittel gegen die Risiken zentralisierter Systeme, wie staatliche Zensur, wirtschaftliche Instabilität oder den Zusammenbruch einzelner Finanzinstitute. Für Menschen in Regionen mit instabilen Regierungen oder Hyperinflation stellt die Blockchain eine potenzielle Rettungsleine dar – eine Möglichkeit, Werte zu speichern und zu transferieren, die nicht den Launen lokaler Behörden unterliegt. Sie stärkt die Position der Nutzer, indem sie ihnen die direkte Kontrolle über ihre digitalen Vermögenswerte gibt und die oft umständlichen und kostspieligen Zwischenhändler des traditionellen Finanzwesens umgeht.

Die Schaffung neuen digitalen Geldes auf einer Blockchain unterliegt ebenfalls vordefinierten Regeln, die oft im Protokoll selbst eingebettet sind. Dies steht im deutlichen Gegensatz zu traditionellen Fiatwährungen, bei denen Zentralbanken beliebig viel Geld drucken können, was potenziell zu Inflation und Abwertung führt. Kryptowährungen hingegen haben ein begrenztes Angebot oder einen vorhersehbaren Ausgabeplan, wodurch sie per Definition deflationär oder disinflationär wirken. Diese Knappheit, gepaart mit steigender Nachfrage, kann zu ihrer Wertsteigerung beitragen, obwohl der Markt ebenso sehr von Spekulation und Akzeptanz wie von den inhärenten Mechanismen getrieben wird.

Über den reinen Werttransfer hinaus ebnet die Blockchain-Technologie mit ihren Geldmechanismen den Weg für völlig neue Finanzinstrumente und -anwendungen durch das Konzept der „Smart Contracts“. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie laufen auf der Blockchain und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich einen Automaten für Finanzvereinbarungen vor: Sie werfen die benötigte Kryptowährung ein, und wenn die Bedingungen stimmen, gibt der Smart Contract automatisch den digitalen Vermögenswert frei oder führt die vereinbarte Aktion aus. Diese Programmierbarkeit eröffnet vielfältige Möglichkeiten – von automatisierten Treuhanddiensten und dezentralen Versicherungen bis hin zu komplexen Finanzderivaten, die ohne traditionelle Intermediäre erstellt und gehandelt werden können. Die Fähigkeit, komplexe Finanzprozesse vertrauensvoll und transparent zu automatisieren, ist ein Wendepunkt und verspricht, Branchen zu optimieren und Transaktionsreibung zu reduzieren. Die zugrundeliegende Technologie ermöglicht nicht nur Geldtransfers, sondern den Aufbau einer neuen, effizienteren und gerechteren Finanzinfrastruktur von Grund auf.

Die Auswirkungen dieser Blockchain-basierten Geldmechanismen sind weitreichend und gehen weit über den spekulativen Reiz von Kryptowährungen hinaus. Man denke nur an die enormen Effizienzgewinne. Traditionelle grenzüberschreitende Zahlungen können beispielsweise Tage dauern und aufgrund der Beteiligung mehrerer Korrespondenzbanken hohe Gebühren verursachen. Blockchain-basierte Überweisungsdienste hingegen ermöglichen nahezu sofortige Überweisungen zu einem Bruchteil der Kosten. Dies ist besonders wichtig für Menschen, die Geld an ihre Familien in Entwicklungsländern senden, wo jeder gesparte Dollar oder Euro einen spürbaren Unterschied macht. Die Technologie demokratisiert den Zugang zu Finanzdienstleistungen und bietet jedem mit Internetanschluss eine globale Plattform zur Teilnahme an der digitalen Wirtschaft.

Die Unveränderlichkeit des Blockchain-Ledgers bietet ein beispielloses Maß an Sicherheit und Nachvollziehbarkeit. Sobald eine Transaktion erfasst ist, kann sie weder manipuliert noch gelöscht werden. Dies bietet einen wirksamen Schutz vor Betrug und Fehlern, die traditionelle Finanzsysteme häufig plagen. Für Unternehmen bedeutet dies eine verbesserte Buchhaltung, vereinfachte Prüfungen und ein geringeres Risiko finanzieller Falschdarstellung. Stellen Sie sich ein Lieferkettenmanagement vor, bei dem jeder Schritt der Produktreise – vom Rohmaterial bis zum Endverbraucher – unveränderlich in einer Blockchain aufgezeichnet wird und so ein unanfechtbarer Nachweis über Herkunft, Echtheit und Handhabung entsteht. Diese Transparenz schafft Vertrauen nicht nur zwischen Käufern und Verkäufern, sondern branchenübergreifend.

Decentralized Finance, oder DeFi, ist vielleicht das dynamischste Feld, das von den Geldmechanismen der Blockchain geprägt wird. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – auf dezentralen Netzwerken abzubilden, die auf Smart Contracts und Kryptowährungen basieren. Anstatt Geld bei einer Bank anzulegen, um Zinsen zu erhalten, können Nutzer ihre digitalen Vermögenswerte in DeFi-Kreditprotokolle einzahlen und wettbewerbsfähige Zinssätze, oft mit größerer Flexibilität, erzielen. Umgekehrt können Privatpersonen Vermögenswerte leihen, indem sie ihre bestehenden Bestände als Sicherheit hinterlegen. Dieses Peer-to-Peer-Finanzökosystem macht Banken und andere Finanzinstitute als Intermediäre überflüssig und kann potenziell zu niedrigeren Gebühren und einem besseren Zugang für alle führen. Obwohl sich DeFi noch in der Anfangsphase befindet und eigene Risiken birgt, darunter Schwachstellen in Smart Contracts und Marktvolatilität, verkörpert es eine vielversprechende Vision einer offeneren und inklusiveren finanziellen Zukunft.

Das Wesen des Geldes selbst wandelt sich. Während traditionelle Währungen Fiatgeld sind – gedeckt durch staatliche Vorgaben –, zeichnen sich digitale Währungen auf Blockchains oft durch ihre Knappheit und dezentrale Ausgabe aus. Dies hat zur Entstehung von Kryptowährungen geführt, die als Wertspeicher dienen und oft als „digitales Gold“ bezeichnet werden. Sie sollen vor Inflation und wirtschaftlicher Unsicherheit schützen. Andere sind für Transaktionen konzipiert und zielen darauf ab, schneller und günstiger als traditionelle Zahlungssysteme zu sein. Die Vielfalt dieser digitalen Vermögenswerte spiegelt ein wachsendes Ökosystem wider, in dem verschiedene Währungen für unterschiedliche Anwendungsfälle optimiert sind, ähnlich wie wir verschiedene Arten von Fiatgeld oder physischen Rohstoffen für unterschiedliche Zwecke haben.

Die Entwicklung von Blockchain-basierten Zahlungsmechanismen ist jedoch nicht ohne Herausforderungen. Skalierbarkeit stellt für viele Blockchain-Netzwerke weiterhin eine erhebliche Hürde dar. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit kann es zu Netzwerküberlastungen kommen, was längere Transaktionszeiten und höhere Gebühren zur Folge hat. Entwickler arbeiten aktiv an Lösungen, wie beispielsweise Layer-2-Skalierungslösungen, die Transaktionen außerhalb der Haupt-Blockchain verarbeiten, sowie an völlig neuen Blockchain-Architekturen. Auch die regulatorische Unsicherheit spielt eine große Rolle. Regierungen weltweit ringen mit der Frage, wie diese neue Anlageklasse reguliert werden soll, und verfolgen dabei unterschiedliche Ansätze in Bezug auf Besteuerung, Sicherheit und Verbraucherschutz. Klare und einheitliche regulatorische Rahmenbedingungen sind entscheidend für eine breitere Akzeptanz und die Stabilität des Marktes für digitale Vermögenswerte.

Darüber hinaus kann die Interaktion mit Blockchain-basierten Finanzsystemen für den Durchschnittsnutzer nach wie vor komplex sein. Das Verständnis von privaten Schlüsseln, Wallet-Adressen und Transaktionsgebühren erfordert Einarbeitungszeit. Es werden Anstrengungen unternommen, diese Komplexität zu reduzieren und die Blockchain-Technologie benutzerfreundlicher und zugänglicher zu gestalten. Die Umweltauswirkungen bestimmter Konsensmechanismen, insbesondere des Proof-of-Work-Verfahrens, sind ein weiterer Bereich, der Gegenstand laufender Diskussionen und Entwicklungen ist und den Wandel hin zu energieeffizienteren Alternativen vorantreibt.

Trotz dieser Herausforderungen ist die Dynamik der Blockchain-Technologie unbestreitbar. Es handelt sich um einen Paradigmenwechsel, der traditionelle Finanzinstitute zu Innovation und Anpassung zwingt. Von Zentralbanken, die digitale Währungen (CBDCs) erforschen, bis hin zu etablierten Zahlungsdienstleistern, die Kryptowährungen integrieren – der Einfluss der Blockchain durchdringt die etablierte Finanzwelt. Dies zeugt von der disruptiven Kraft einer Technologie, die verspricht, Geld transparenter, sicherer, zugänglicher und letztendlich für Privatpersonen und Unternehmen gleichermaßen handlungsfähiger zu machen. Der digitale Tresor ist geöffnet, und unsere Art, über Geld nachzudenken, es zu nutzen und zu verwalten, wird sich grundlegend verändern.

Die Reichtümer von morgen erschließen Die Blockchain-Vermögensformel

Wie man Markttrends zur Steuerung von Projektinvestitionen nutzt – Teil 1